首先,万能险并不万能。

只是它既有保障功能,又有理财功能,所以被赋予“万能”这一说法。

学姐也不建议大家配置万能险,至于原因嘛,就跟着学姐一起看下去吧!

本文篇幅较长,学姐也整理了一份精简版材料,赶时间的朋友可以看看:

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

>>什么是万能险,有何优势?

>>优势多多的万能险,为何那么多人不建议买?

>>学姐总结

万能险,是一种既有保险保障功能又有理财功能的人寿保险。

为何万能险如此受群众青睐?主要其具有以下优势:

1.灵活性高

交费灵活:投保人可以任意选择、变更交费期。也可以在未来某个时期停交保费,后续再补交;还可以一次或多次追加保费。

保额可调整:投保人可以在一定范围内,根据自身预算情况,灵活的调整保额,从而满足投保人对保障、投资的不同需求。

保单价值灵活领取:投保人可以随时灵活的领取保单价值金额,可以用作自己或家庭成员的储蓄金,或者用于子女教育、自身后续养老等用途。

2. 又有保障,又有收益

万能险都会有一个万能账户,投保人把钱投入到万能账户,交由保险公司投资增值。

而万能账户的收益有保底利率,并以复利进行结算,每年能领到一笔收益。

并且还有保障功能,一般有身故、重疾、医疗保障等,一般可以根据投保人需求灵活附加。

既能理财,又有保障的万能险,为什么那么多人不建议买?

别急,了解完万能险的运作模式,你就明白了!下面学姐给大家分点逐一分析。

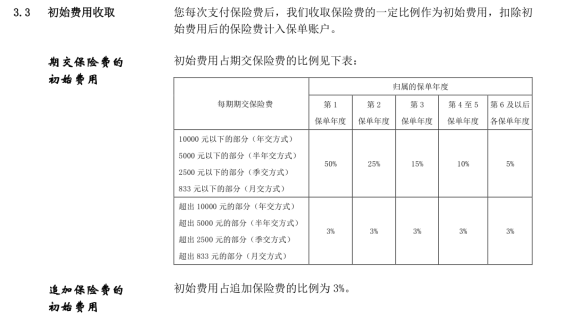

配置了一款万能险,保险公司首先会扣除一笔初始费用,然后剩余的保费才是用来保障和理财增值的,具体可以看下图:

万能险的坑,学姐可以用“凶狠”、“无底洞”、“不确定”来概括,下面给大家具体分析。

1. “凶狠”的初始费用

上文提到,买了万能险,首先保险公司会扣除一笔初始费用,具体这笔费用需要扣多少呢?

一般合同都会有明确的规定,学姐拿某一万能险举例:

如果需要交1万元保费,那么首年就需要扣除50%的初始费用,即5000元。

这部分的费用,可以看做是给保险公司的“手续费”,不会进入万能账户生息,也不会进保障账户。

并且,由上图可以看到,第二年后每年需要交25%、15%、10%..的保费,直到第六年及以后,扣除的保费利率开始固定在5%。

也就是说,倘若被保人持续缴纳保费,这笔钱是一定要扣除的,只不过扣除的费率会逐年下降。

但是常年累积下来也不是一笔小数目了,保险公司这个小算盘打的可真是好!

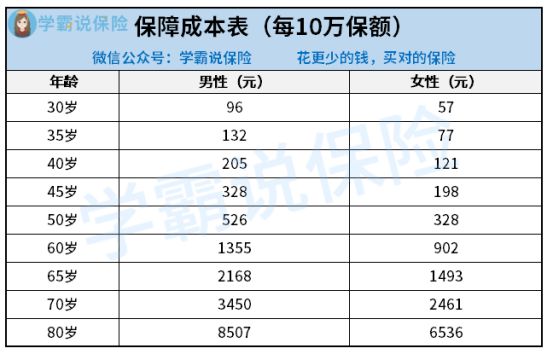

2. “无底洞”的保障成本

上文也提及,万能险是具有保障功能的,一般会有身故、重疾、医疗保障等。

而这一部分保险公司需要收取一定的保障成本。

保障成本需要扣除多少,一般合同上也会具体说明。

但是值得一提的是,保障成本的设置采用的是自然费率,也就是说会根据年龄的增加而增加。

以某终身寿险(万能型)举例,具体可以看下图:

由图可以看出,保额越高、年龄越大,需要扣除的保障成本即越高。

并且,这部分的费用也是需要每年扣除,直至合同结束为止。

由此可见,初始费用和保障成本的费用,就已经扣除掉保费的大头了。

扣除了两个部分的费用后,最后剩余的部分,才会进入万能账户进行复利增值。

3. “不确定”的保单利息

万能险最吸引人的一点,就是其理财功能了。

很多不良代理人也抓住了群众这一心理,用中高档收益来演算万能险的收益情况。

但是,保险合同上只会约定保底利率是多少,高于保底利率的收益,通通都是空谈!

目前,银保监会规定万能险的保底利率必须在1.75-3%之间。

超过了这个范围的利率,大多数都是代理人的推销话术,用高利率作为噱头吸引你购买,而这些收益,都是不确定的。

所以,还是不要妄想利用万能险作为理财工具,收益实在是不可观!

除了这三点,万能险还有一些隐藏的猫腻,更多内容可以看这篇文章:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

综上所述,万能险比较复杂,深扒后存在着较多的不足,学姐建议慎重配置。

保险姓保,最大的功能为保障,学姐还是建议大家先配置好基础的人身保障——医疗险、重疾险、意外险、寿险。

这样就能做到保障全面,在风险来临之时不惧风险。

关于这四大人身险,有不了解的朋友不妨点击这篇文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐