太平洋人寿属于资深的老牌保险公司,由于网点覆盖广,市场占有率高,深受看重保险公司品牌的人群青睐。比如旗下的金福优享重疾险,一经推出就自带热度,产品在61岁前因患重疾失能、年满61周岁后患老年特疾,均额外多赔付基本保额。

听起来很心动是不是?太平洋保险可是有好几款产品都备受争议,没少被吐槽,不懂怎么挑选好的重疾险分分钟就踩坑了,金福优享值不值得买还得由学姐来分析一下。

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

金福优享是一款单次赔重疾险,轻症赔付5次,自带失能保障责任,整体保险责任还是比较简单。

1. 等待期长

金福优享的等待期足足有180天,相比市面上只有90天等待期的优秀重疾险,差得有点远呐。

可千万别小看这90天的差距,对有些人来说,那可是能不能顺利获得理赔的差距!一旦在这期间出险,基本就是一分钱都赔不到了,所以学姐一再强调,等待期越短越好!

当然等待期出险也不是没有挽回的余地,懂了这些细节,保险公司不想赔也得赔!

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

2. 轻症保障弱

金福优享虽然轻症保障55种,共赔付5次,但每次只赔20%基本保额。要知道,现在同类优秀产品的轻症保障都是30%起步,20%的赔付比例是市面上最低的赔付比例了。

而且一生中发生3次轻症的概率都比较小了,更不要说赔5次。所以说提高轻症赔付比例还更实在一些。

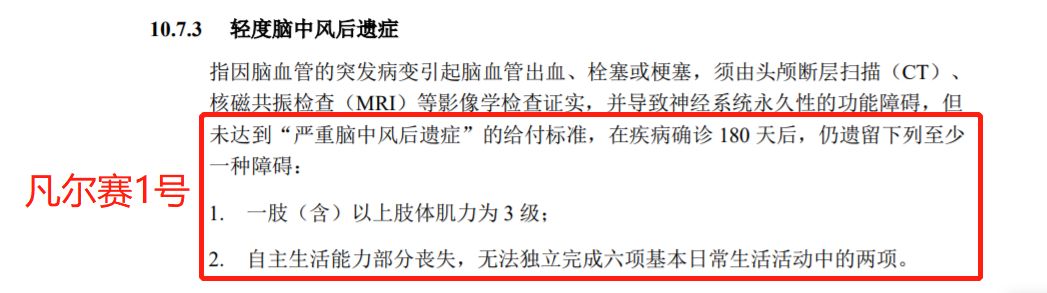

3. “轻微脑中风后遗症”定义严格

金福优享关于“轻微脑中风后遗症”的定义里,存在理赔标准严苛的缺陷。

现在市面上较为标准的条款是有2种情况可以选择的,比如同方全球的凡尔赛1号,只要达到两种轻症中的其中一种即可。

相对而言,金福优享的定义就严格很多了,要求达到“一肢或一肢以上肌体机能部分丧失,其肌体肌力为III级,或小于III级但尚未达到脑中风后遗症的给付标准”才赔。轻微脑中风后遗症可是较为高发的轻症,金福优享确实有点坑了。

凡尔赛1号的优势可不仅在于疾病定义宽松,保障也是相当出色,感兴趣的朋友戳这篇文章了解更多:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

经过一番分析,金福优享放眼和市场上的其他重疾产品相比较,需要进步的空间还是比较大的。不仅现有的保障没有优势,例如中症责任、恶性肿瘤二次赔付等一些比较实在的重疾保障,也迟迟未见身影。存在保障缺失的同时,保费还比一般的重疾产品贵上不少。

学姐觉得,如果不是非太平洋人寿这家保险公司不可的话,以金福优享的保障力度来看,并不是很建议购买。

而且金福优享因为重疾新规已经下架,市面上又不缺优秀的重疾险可以选择,我们为什么不挑一份保障更好、更适合自己的产品呢?

学姐为大家盘点了几款非常高性价比的重疾险名单,总能找到你喜欢的~

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐