巧了,我妈前些天就跟我说,要跟她的小姐妹组团一起买年金险,还问我“鸿福至尊,洪福齐天”的年金险可不可以买?这口号可是喊的响亮,买了鸿福至尊真的真的能洪福齐天吗?我茶饭不思,把鸿富至尊这款年金险扒了个底朝天,对这款年金险感兴趣的就接着看下去吧!

很多人听过年金险,却不知道它具体长啥样!知识扫盲时间到:

年金险究竟是什么呢?年金险到底保什么呢?weixin.qq.275.com

年金险究竟是什么呢?年金险到底保什么呢?weixin.qq.275.com

鸿福至尊产品分析

鸿福至尊的收益怎么样

购买年金险的注意事项

鸿福至尊是中国人寿旗下的分红型年金险,下面这张图可以直观的了解鸿富至尊的产品形态:

感觉这个产品是个良心产品啊,又能返还、利率还高,那到底是不是真的好呢?好好扒一下就一清二楚了!先看它的保障责任:

1. 生存金

第一年保险合同约定返还两笔生存金,一个是十年缴费,每年返还保费的12%,另一笔是特别生存金按照基本保额返还,从第二年开始每年只返还保费的12%,直至合同结束。

2. 满期生存金

20年就好比买了一个终身型的保险20年以后退保一样,没有什么亮点。

这也存在着一个问题,这款年金险只返还20年,如果希望被保险人生存每年就返钱的话,那么还是需要慎重考虑。毕竟合同结束后还有子女教育、子女婚嫁和养老等等问题都是摆在眼前切实需要解决的。

3. 身故保险金

这个保险金也可以理解为身故时已交的保费,它可以一次性领取,也可转换为年金领取。这项内容基本上各家都有,并不稀奇。

4. 分红

光是听到“分红”二字,是不是就会感觉很爽,自己交了钱,不仅有保障,还有分红,感觉已经变成了保险公司的原始股东,可以赚好多钱的样子,看似几年交几万块钱,孩子的一辈子都有着落了,可是实际上分红险就是一个坑,因为分红从来就是不确定的!

也就是说最后保险公司给你的红利为0,也是有可能发生的!

所以如果对分红险还有幻想,不如看看我之前写的文章,让自己彻底清醒一下:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

年金险就是一类理财产品,所以评估一款年金险是否值得买,主要就是看它的收益,下面就来算算实际上这款年金险的收益如何。

1.固定收益

钱是有时间价值的,看似二十年前和二十年后的金额似乎差不多,但实际上还是有差异的。下面我们就来算算鸿福至尊这款年金险的内部收益率到底有多少。

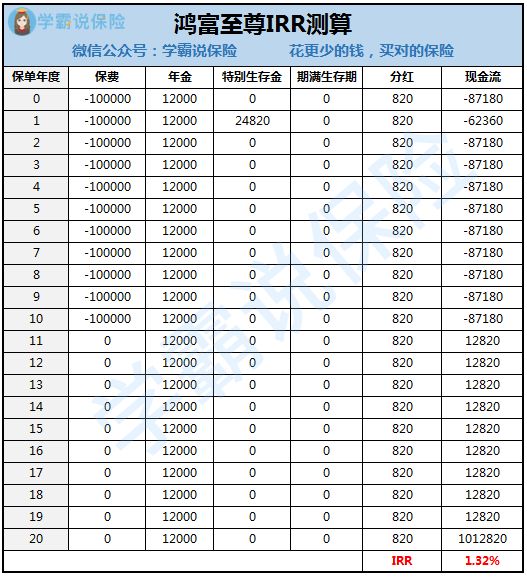

例:30岁男性,10年交,年交保费10万,基本保额24820元,测算结果如图所示:

我们可以看到最后算出来的IRR(内部收益率)才1.32%,连银行定期的1.75%都打不赢….我就问一句,把钱存在那里做什么?还不如放银行定期。

要注意的是,这里的计算采用的是最低红利。因为红利是不固定的,一般低档分红可以达到,但中档就属于比较困难了,高档红利是可能达到的最大红利,一般只存在理论里。

2.复利账户

基本现在的年金保险都有这么一个复利账户,每年返还的生存在不领取的情况下进行二次增值,一般现行利率是不保证的,涨幅都有可能,所以只看合同条款有的,鸿福至尊合同约定是2.5%,绝对不算高。

目前国内复利账户保底利率为1.75%-3%,哪怕复利只相差0.1%,但长此以往如堆雪球一样,也能看出非常大的差异了。

鸿福至尊的优点在于返还快,每年都能领取到一笔年金,但缺点比较致命,它的利率不算高,与其他高利率的年金险相比起来,确实有点让人失望了。

因此,如果对年金险的利率比较看重的话,可以考虑其他高利率的年金险。这份高利率的年金险清单送给你啦:

十大值得买的年金险大盘点!weixin.qq.275.com

鸿福至尊是一款通过保费来确定保额的年金险,给付的保费越高,保额也越高。我们在购买年金险的时候主要还是要看固定收益,那是稳定可获得收益。

不过除了这些,购买年金险前还需要考虑以下几点内容:

1.保障型保险先买齐

保险的根本是保障,虽然年金险产品好,但缺失了保障类的产品如同裸奔。万一不幸罹患大病、发生意外等情况,年金险不具备保障作用,反而会造成家庭负担。那应该怎么做好这些基础保障呢?我做了一个图,让你们更直观的了解:

首先一定要买的是社保,这是国家福利,能给我们最基础的保障。

然后再配备上重疾险、医疗险、意外险这些商业保险,保障会更全面。如果你在家庭当中充当经济支柱的角色,那就考虑为自己选择一款定期寿险。

如果说家人的基础保障还没做好,建议收藏我设计的这3套方案:

3套方案,配齐一家人的保险weixin.qq.275.com

2.手里的钱够不够

不能光看到年金险的收益就盲目下手,年金险属于长线投资,既要考虑现在的支付能力,要考虑未来10年是否还能持续负担支付压力。年金险一般需要5年才能回本,有的产品甚至需要10年以上。

如果中途因为交不起退保,会出现交几万但只退了几千的尴尬。

关于购买年金险其他要注意事项我已经整理在下面的文章里了,在这里我就不赘述了。感兴趣可以看看:

学会这招,远离年金险99%的坑weixin.qq.275.com

往期推荐

往期推荐