在给很多小伙伴做咨询服务的时候,经常听到这样的疑问:

“这家保险公司没听过啊?靠谱吗?”

“小公司吧,不会倒闭跑路吧?”

“以后这个保险公司倒闭,我买的保险可咋办?”

其实很多小伙伴都对保险公司会不会倒闭心存担忧,毕竟保单只有几页纸,大部分又是长期保障性产品,加上现在社会发展这么快速,难免会有这方面的担心。

针对这些问题,今天学姐就来给大家详细分析一下。不想看下面长篇幅分析的可以看看这份精简版内容:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

本期看点:

一、保险公司会不会倒闭?

二、保险公司倒闭了,我买的保险怎么办?

一、保险公司会不会倒闭?

在回答这个问题之前,我们要先来了解一下怎么成立一家保险公司以及国家对保险公司有哪些监管机制。

1. 保险公司的成立条件

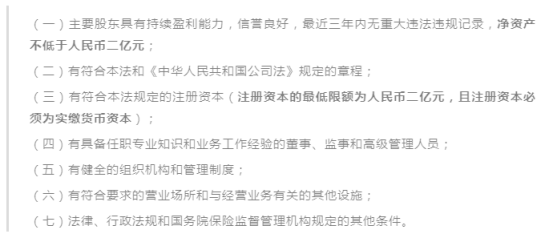

根据我国《保险法》第68条规定,设立一家保险公司需要具备下面的条件:

看不懂?没关系,学姐用大俗话给大家翻译一遍:

①要有钱,还要很有钱,必须一次性拿出至少2亿的现金,要知道一家上市公司的资本要求也才5000万,相比之下,保险公司的实力远超大部分上市公司。

②股东信誉要良好,没有违法违规的记录。

③要会经营,有健全的管理制度、具备工作经验的管理人才。

除此之外,最艰难的是要得到保监会的批准,拿到保险公司的牌照。而这块牌照是非常稀缺的,不是谁都能申请的。有多稀缺呢?看看这组数据就知道,2016年中国通过审批申请的保险公司只有12家,2017年降至6家,2018年以来审核标准更是进一步收紧。

保险公司申请成立的过程,就像西天取经,历经了“九九八十一关”,“关关致命”。所以说,最后成功成立的保险公司是真的很牛逼了。

成立过程尚且如此艰难,那保险公司的运营过程也可想而知是多么不容易了。

2. 国家对保险公司的监管机制

保险公司成立之后,中国银保监会会对其进行层层的严格监管,主要有以下7个方面:

这里我们重点讲一下偿付能力监管制度,也就是非常严格的“偿二代”监管体系。

偿付能力是指保险公司履行赔偿或给付责任的能力,银保监会通过这个指标来判断保险公司的财务状况。用大白话来讲就是,客户出险来理赔时,保险公司能不能拿出钱来。

按照规定,保险公司需要公布每季度的偿付能力充足率,其中核心偿付能力充足率在50%、综合偿付能力充足率在100%以上才是达标的。

如果不达标呢?那就不好意思了,银保监会爸爸“请去喝茶”,成为“重点关注对象”,一直盯到整改达标为止。

通过这套“偿二代”体系,可以确保无论发生什么,保险公司有99.5%的概率不会倒闭。所以说,保险公司几乎是不会倒闭滴,但也不排除极小概率事件发生,也就是说个别经营不善的保险公司还是有倒闭风险的。

二、保险公司倒闭了,我买的保险怎么办?

讲完上面那些,很多朋友还是担心万一自己投保的保险公司真的破产了,那我的保险是不是就白买了?要怎么办呢?

不急,咱们再来看看《保险法》第92条的规定:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

学姐来翻译一下,如果保险公司真的破产倒闭了,我们手里的保单依然有效!解决的办法有两个:

1. 原保单会转让给其他愿意“接盘”的保险公司,继续履行保险合同的责任;

2. 如果实在没有公司愿意“接盘”,国务院会指定另外一家有实力的公司接受。

最后的最后,保险公司倒闭了,一定有新的保险公司接受我们手上的保单,保障内容不变,合同继续履行!

因此,那些担心保险公司倒闭问题的朋友,可以把心放到肚子里了。我们买保险,最终的目的是用来转移未来不确定的风险,而不是追求公司大小。从自身的需求和实际情况出发,选择适合自己的产品,才是至关重要的。

最后给大家献上4大险种的高性价比产品合集,不妨参考下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐