中国人寿鑫享至尊年金险自面世以来,就受到了普罗大众的关注,话题热度一直居高不下。最近有很多小伙伴都“蠢蠢欲动”,想要对这款年金险下手。也有不少小伙伴给学姐留言评论,“学姐,鑫享至尊怎么样?值得购买吗?”“学姐,鑫享至尊有没有坑啊?你能分析一下吗?”

本文,我们一起来好好聊一下鑫享至尊,想要购买这款产品的小伙伴,学姐建议大家学姐以往写过的一篇文章,里面全是关于买保险的知识点,超实用,建议一定要看。

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

鑫享至尊怎么样?

买年金险需要注意什么?

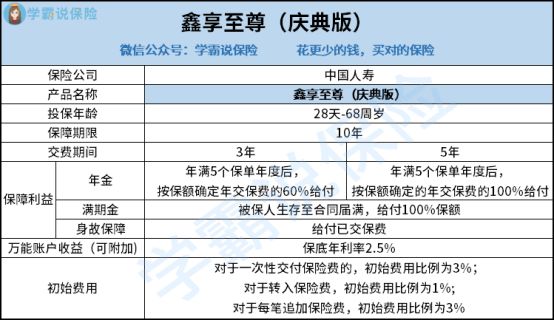

鑫享至尊是中国人寿旗下的一款年金险,中国人寿就不用多说了吧,保险行业的老大,综合实力常年稳居国内保险公司第一名。中国人寿的实力毋庸置疑的,我们好好来看一下鑫享至尊这款产品会不会打中国人寿的脸,以下为鑫享至尊的内容:

通过上图可得知:

鑫享至尊(庆典版)是年金+万能账户的形式,同时有身故保障,若是在保障期间内身故,赔付已交保费。鑫享至尊(庆典版)的保障期间为10年,是一款短期的年金险。

1、利率

鑫享至尊缴费期间分为3年和5年,若是选择缴费期间为3年,那么年满第五个保单年度后,按保额确定年交保费的60%给付年金;若是选择缴费期间为5年,那么年满5个保单年度后,按保额确定的年交保费的100%给付年金。

给大家举例说明一下,30岁的老王买了一款鑫享至尊(庆典版),缴费期间选择5年,每年投10万元,交满5年后,第6年至第十年开始返现,每一年能拿10万元,相当于把前期投进去的钱都拿回来了,在最后一年还能拿到返还3.88万元的利息。

鑫享至尊(庆典版)对外宣称年化利率有5.3%,可是,学姐再怎么算,IRR实际收益率只有1.44%,这个差距就有点大了。

以下为IRR实际收益率的图表:

通过上图可见,按3年缴费,收益率为1.68%;按5年缴费,收益率为1.44%。无论是按3年缴费还是5年缴费,收益率都不能达到宣传使时说的5.3%那么高。

只有1.68%和1.44%这么低的利率,这和将这笔钱放进银行有什么区别。

年金险的产品那么多,究竟该怎么进行选择?学姐都已经帮大家准备好了,你想要知道的年金险都在这里了。

十大值得买的年金险大盘点!weixin.qq.275.com

2、万能账户

年金险一般都会有一个万能账户,鑫享至尊(庆典版)也不例外,可以附加一个万能账户,年金+万能账户这样的形式很常见的。

若是你不急这用这笔返还的年金,那么可以把这笔返还的钱放进万能账户,实现第二次收益,将利率放大。

换言之,如果你选择3年缴费期间,那么在第五周年开始返现时,才能将这笔钱放进万能账户,按5年缴费期间也是一样的。

鑫享至尊(庆典版)万能账户的保底利率为2.5%,这意味着不管经济环境再怎么差,万能账户的利率都不会低于2.5%。目前最低的保底利率为1.75%,最高为3%,中国保监会规定了这个保底利率是不能超过3%,鑫享至尊(庆典版)万能账户的保底利率做得还是可以的。

万能账户理财真的能做到稳定又安全吗?学姐专门写了一篇文章,一起来揭开万能账户的神秘面纱吧。

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

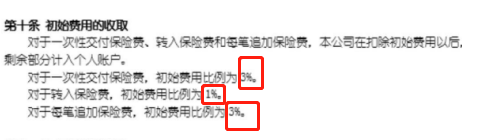

3、初始费用

购买万能账户,保险公司是会收取一定初始费用的,这笔钱作为保险公司的运营成本。对于这笔费用的收取,鑫享至尊(庆典版)是这样规定的,对于一次性交付保险费,初始费用比例为3%;对于转入保险费,初始费用比例为1%;对于每笔费用追加保险费,初始费用比例为3%。

初始费用的收取,相当于是你将钱给保险公司,保险公司雇人帮你打理,将这笔钱实现利益最大化。

二、买年金险要注意什么?1、看内部收益IRR

保险公司经常会吹捧年金险的利率,但是有时候发现到手的却是另外一回事。

年金险的收益很重要,大家都想买一款收益比较高的年金险,主要看内部收益,学姐教大家一个计算内部收益IRR的办法,大家可以在EXCEL表格里面输入支付的保费和可以领取的年金,这些数据输入后,再将选择IRR公式,就能得到内部收益率。学会这个,不用担心保险公司拿高利率来骗你。

年金险除了收益这一点可能会被业务员坑之外,还有一些地方,是值得留个心眼的,学姐都已经帮大家准备好了,赶紧过来看一下吧。

学会这招,远离年金险99%的坑weixin.qq.275.com

2、用闲置的钱去买

年金险前期的投入比较大,一定要有足够多的金钱用来投入,学姐建议用闲置的钱去买年金险。预留好备用的钱,以防万一。若是到时急需用钱,年金险还没开始返现,想要退保的话,损失会比较大。

3、想清楚需求

相信有不少人说,年金险的收益那么低,我还不如去炒股或者买基金呢,而且保障又那么少。买年金险之前一定要想要自己到底最需要什么,要是想要保障疾病,建议购买人身健康保险;若是想高收益的话,可以炒股或者基金。

综上所述,鑫享至尊(庆典版)这款年金保险并不怎么样,收益率并没有像宣传那么高,内部收益率甚至可以说很一般,要是不附加万能账户的话,还不如将这笔钱放进银行。

往期推荐

往期推荐