学姐曾经在某渠道看到过一条提问,题主是这样问的:为什么有人说要买医疗险有人说要买车险,却没有人说要买寿险?

里面有一条回答是这样说的:因为只有寿险是死了才给钱,活着都享受不到,买来干嘛!

学姐不禁感到忧虑,原来在2020年了,还是有很多人对保险的理解是局部的、片面的,因此学姐更要努力地去和大家分享保险知识。

在开始重点讲述寿险前,大家可以先看看这篇文章,梳理一下四大人身险的知识。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

本文框架:

‖ 为什么要买寿险?

‖ 中信保诚的明爱定寿怎么样?

一、为什么要买寿险?

死亡一直是中国人诲莫及深,避之又避的。况且寿险的赔偿并不是给自己治病用,而是完全的利他型。因此寿险也一直不为大多数人所熟悉。

寿险是一种以人的生死为保险对象的保险。是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。

的确,能好好活着就是最大的幸福,但面对生死,我们是如此的无能为力。如果说家里的“顶梁柱”离开了,失去的可不只是生命本身,同时也丧失了继续高品质生活的物质基础。

人到中年,处处都是危机。房贷、车贷,还要考虑儿女的教育支出,及父母的养老和医疗问题。作为经济支柱,在这个上有老下有小的关键时刻,是不允许有任何闪失的。

通过购买足额保险,对未知的风险做好保障,可以保障在丧失挣钱能力或是发生意外身故时,为自己及亲人挽回损失、保全资产,在最大程度上保证生活质量,也就是我们常说的留爱不留债。

因此家庭经济支柱应该是家庭保险配置的首位,寿险可万万不能落下。

经济支柱如何买保险?每个人都该有专属方案weixin.qq.275.com

寿险可分为定期寿险、终身寿险、两全寿险,其中定期寿险具有"低保费、高保障"的优点,适合绝大部分家庭。

学姐整理了热门寿险的对比表,看看不同的寿险之间有什么区别:

最近,保险大厂中信保诚就推出了一款号称“地板价”的明爱定期寿险,很多网友私信说想看测评,学姐就借这一个产品的测评给大家说说寿险应该怎么选!

二、中信保诚的明爱定寿怎么样?

明爱定寿的基本形态与一般的定期寿险无异,详情请看下图:

明爱定寿的保险责任可简单概括为:针对不属于免责条款内的全残或死亡进行100%赔付,同时被保险人还享有年金险及终身寿险的转换权和保证增额的权利。

1.看投保条件

明爱定寿的可投保年龄为18-60周岁,与市面上大多数的的定期寿险相同,但存在职业限制,只允许1-4类职业进行投保。目前优质的定期寿险如【臻爱优选】、【华贵大麦2020】等产品都允许1-6类职业投保,并且在其他的投保门槛上也非常宽松,同样拥有着极致的费率,感兴趣的读者可以对比看看:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

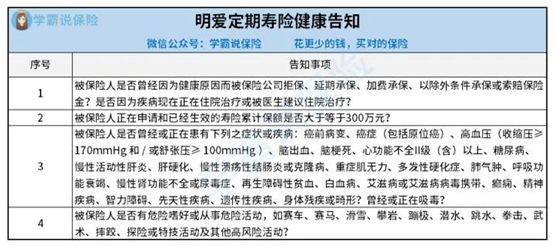

2.看健康告知

明爱定期寿险的健康告知有4条,对于既往症的询问部分,是比较宽松的,比如结节类的问题都不用告知。

从上图我们可以看出明爱定寿还有一个大亮点是就是对于高血压患者特别宽松,只要收缩压不超过170mmHg,都是可以通过的,目前绝大多数定期寿险对于高血压的门槛都是设置在160mmHg。

提到健康告知,对于健康险来说健告是影响投保的重要因素,所以这份健告小技巧要好好收藏!

投保时,健康告知有什么小技巧?weixin.qq.275.com

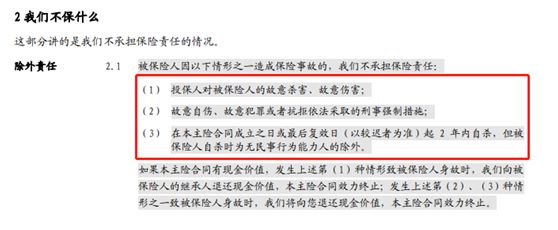

3.看免责条款

明爱定寿的免责条款仅有3条,简洁明了,在定期寿险中算是极少的一批了。免责条款越少,意味着理赔范围更大,理赔效益更高。

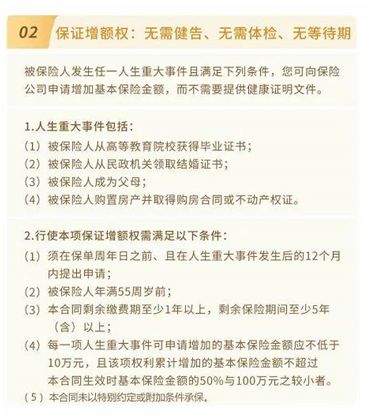

4.看其他保障

对于人生大事如毕业、结婚、生子、买房等家庭责任增加的节点,明爱定寿支持免健康告知、免体检、免等待期申请增加基本金额。

另外,年金险或终身寿险的转换权也是挺实用的,很多人在到一定年纪,都会考虑财富传承以及养老问题,此时只要在第5个保单年度后且60岁之前都可以“三免”申请。

5.看核保方式

目前明爱仅支持邮件核保,对于不能智能核保学姐还是觉得有些许遗憾,毕竟邮件核保结果不确定,而且流程比较繁琐,花费的时间也比较长,没有智能核保方便,期待后期加入智能核保。

总的来看明爱定寿还是一款挺不错的定寿产品、性价比高、投保门槛也比较宽松,但它还有着这么一个大缺点,有意投保的读者得认真看看了。

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

1.寿险的作用是解决的是身故之后,不留债务给家人,可以继续尽赡养义务和抚养义务,给家人尽最后的责任。

那我们买定期寿险要买多少保额才够呢?学姐整理了一条可供参考的计算公式:

2.定寿保额=所有负债(优先覆盖)+每月给父母的生活费*12*(85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

无论是买哪款产品,都要谨记以上两点哦。

往期推荐

往期推荐