重疾险当然有消费型,这类产品在市面上的数量也非常多。

按照保障责任来划分,重疾险可以分为消费型重疾险、储蓄型重疾险、返还型重疾险三种。消费型重疾险如果保障期间不出险,保费是不会返还的,那为什么很多人都会选择这类保险呢,这篇文章帮你揭开真相:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

为什么要选择消费型重疾险?

两款消费型重疾险大PK!

很多保险小白去买保险的时候会有这样的遭遇:保险代理人极力推荐他去买储蓄型重疾险,却不想推荐消费型重疾险。这是因为消费型重疾险不好吗?

我们先来了解下什么是消费型重疾险和储蓄型重疾险有哪些区别:

消费型保险的性质主要就是“消费”二字,在保障期限内,发生规定的保险事故,则赔付约定的保额;若无事发生,保障期限到期,保险公司也不会退钱,保费就消费掉了。这类保险的最大特点就是保费便宜,保障期限可灵活选择。

而储蓄型重疾险的保障期限是终身,如果保险期间发生重疾,保险公司会进行理赔。如果保险期内没有发生理赔事件,被保人不幸身故,保险公司也会返还一笔钱,当作保险金来用。它的特点就是含身故保障,不管有没有发生重疾,都会赔付,但如果保障期间已经有过重疾理赔情况,身故不会再次赔偿。

也就是说,并不是消费型重疾险不好,而是因为长久以来,人们在买保险这件事上一直有“白交保费”的顾虑,认为买了保险,保障期间却不出险,就是白花了钱,吃了大亏。所以保险代理人为了避开这种情况,也就不太敢向投保人推荐消费型重疾险了。

但其实从保险的保障意义来讲,如果预算不足但又想买重疾险的话,消费型重疾险就是最佳的选择,保费便宜,保险杠杆高,能覆盖人生重要阶段的经济风险,真的很值得购买。

这里给大家推荐国内热门的消费型重疾险清单,大家来挑一挑哪款合适自己:

全国热门的136款消费型重疾险对比表weixin.qq.275.com

今天学姐给大家推荐两款性价比超高的消费型重疾险,来看看测评:

详细测评:

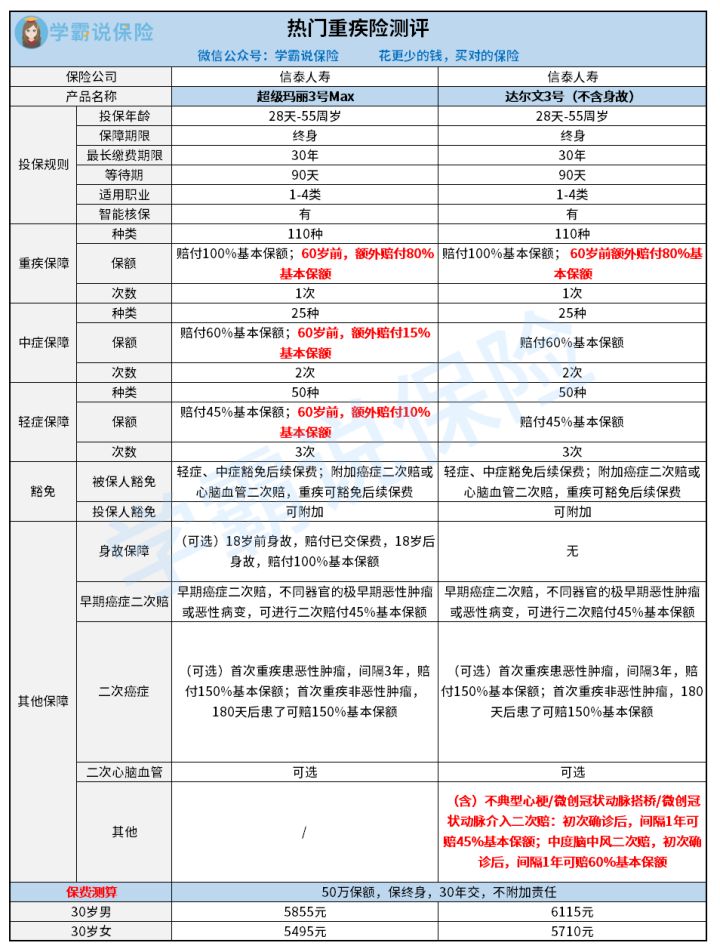

超级玛丽3号Max

(1)赔付比例超高。60岁前确诊重症额外赔付80%基本保额,确诊中症/轻症分别赔付75%/55%基本保额。这么高的赔付比例在市场上真的很少见了,棒棒的!

(2)自带被保人中症/轻症豁免责任,可附加投保人豁免保障。如果家里发生变故,那也不用担心缴费的问题,保险公司会帮你直接豁免后期的保险,是不是很划算?

不过想要豁免保费,也需要谨记一些注意事项,这篇文章帮你整理出来了:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

(3)自带早期癌症二次赔保障,赔付45%基本保额。早期癌症是治疗的最好时机,及时治疗的话是完全有可能治愈的。如果罹患早期癌症,治疗后再次复发,保险公司能赔付一笔钱,那么也就不用担心患病期间的收入损失严重影响生活了。

(4)可附加更全面的保障。可附加身故保障,如果被保人18周岁前不幸身故,赔付已交保费,否则赔付100%基本保额。也可附加癌症二次赔和心脑血管二次赔保障,让保障更加全面。

(5)性价比高。30岁男性投保50万保额,一年不到6000块钱,平摊下来一天也就十六块钱,对于很多人来说这个价位还是可以接受的。

不过想提醒下大家,这款产品也有一个很大的缺陷,受不了的朋友谨慎购买:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

达尔文3号

(1)重疾赔付比例高。被保险人60岁前不幸确诊重大疾病,赔付180%基本保额,这个赔付比例非常优秀!

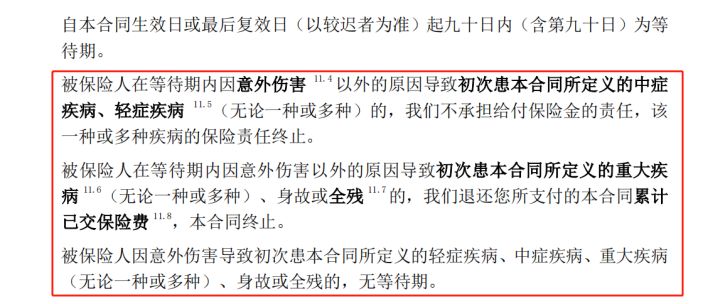

(2)等待期确诊轻症/中症,不终止合同。很多重疾险一旦等待期出险,常规操作就是解除合同,返还保费。不过达尔文3号可不一般,来看条款:

像达尔文3号这样宽松的条款真的很少见,非常良心了。

(3)早期癌症、中度脑中风、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入均保二次赔。这款产品的亮点在于它的二次赔保障非常全面,覆盖了很多高发重疾的保障责任,大大降低了我们一生中潜在的经济风险。

(4)保费便宜。30岁男性买50万保额,保障终身,一年需要六千块钱,还是非常划算的,预算有限的人群可以考虑一下。

不过这款产品的瑕疵也挺多的,购买之前一定要先了解:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

往期推荐

往期推荐