2018年相互保刚刚面世的时候火得不得了,正式出售的前一天,预约参保的人数就已经过了千万。不少人也来问学姐怎么看待相互保,这到底是慈善还是牟利?学姐只能说“在商言商,无利不商。”

本文重点:

相互保与相互宝

相互宝值得加入吗?

相互宝可以替代保险产品吗?

一、相互保与相互宝

很多人以为“相互保”和“相互宝”是一样的,只是错别字的区别。然而,“保”和“宝”一字之差,性质却天差地别。

前者“相互保”的主要发起人是蚂蚁金服和信美人寿,其实质是以“互相保险计划”的名义出售“团体重疾险”。

在推出后没多久,信美人寿就被银保监约谈,指“相互保”未按照规定使用经备案的保险条款和费率、销售过程中存在误导性宣传等问题。从而“相互保”就被下架了。

有些人一直对保险感到不放心,觉得保险是骗人的,但其实银保监对保险行业的监管是很严格,万一保险公司有问题被接管了,也不要太担心。

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com其后,信美人寿退出了这项计划,支付宝宣布“相互保”更名为“相互宝”,其性质也就从“保险产品”变成了“网络互助计划”。

由此可见,相互保与相互宝是不一样的。“相互保”无疑是一款保险商品,而不是一项公益项目。而变更后的“相互宝”呢,是不是纯互助公益项目,这也还值得商榷。

但不管成立的初衷是是什么,只要对公众是真有益的,那便是好的。

二、相互宝值得加入吗?

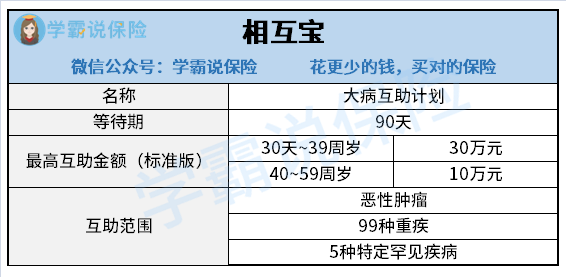

相互宝目前有“大病互助计划”、“慢性病人群防癌互助计划”、“老年防癌计划”和“公共交通意外互助计划”这四个计划。下面学姐就拿加入人数最多的“大病互助计划”来和大家分析一下吧。

从保障的内容看,这互助计划其实与只保重疾的重疾险差不多,互助范围中的99种重疾里也包括有银保监要求的25种重疾。

对于重疾承保的疾病种类,还有不少人是不太清楚的,如果你也不太懂,可以看看这篇文章:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com至于“价格方面”,相互宝是一项互助计划,每期分摊的金额也是不确定的,从历史数据看,每月每期分摊的价格均在10元以内,且其分摊金额有上限的。如2019年度的分摊规则为,一整年内的总分摊金额不超过188元,超过本部分由蚂蚁金服支付。

综合以上内容来看,如果188元一年,即每月只需差不多一杯奶茶的钱就可以得到99种重疾+恶性肿瘤,和5种罕见疾病的保障,要加入其实也没什么问题,毕竟多一份保障也是好的。

三、相互宝可以替代保险产品吗?

关于这点,学姐可以明确地告诉你,不可以。千万别以为加入了这互助计划就足够了。如果把它当成保险产品看,它的缺点可真不少。

保障期间短

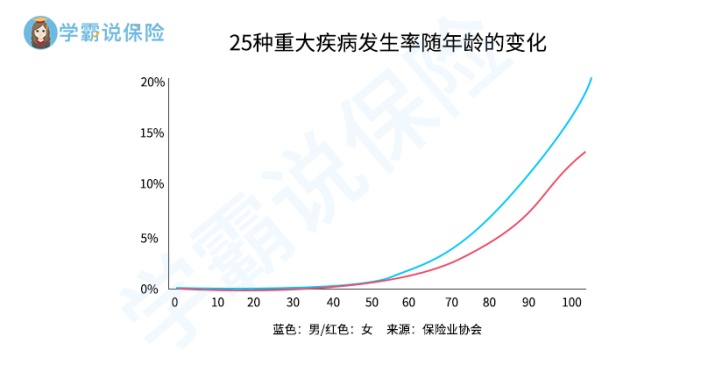

如上图,据保协公布的数据可知,25种重大疾病的发生率随着年龄的增长而增长,到了60岁后其增长的幅度甚至更大了,是非常需要保障的时候。

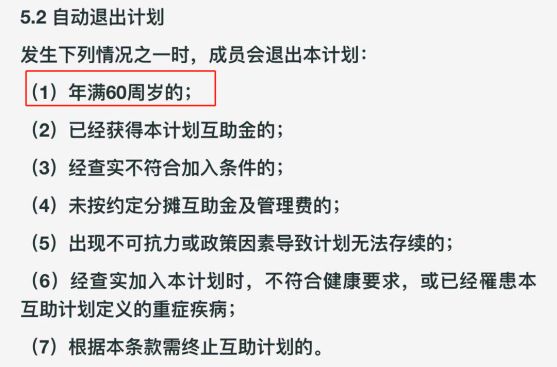

而相互宝大病互助计划里“自动退出计划”的首条就是“年满60周岁”。

而且别忘了,重疾险是有投保门槛的。在60周岁的时候,失去了相互宝互助计划的保障,同时也几乎买不了重疾险了。在这最需要重疾保障的时候,却什么保障都没有,是很危险的。

重疾险应该选择保定期还是保终身?weixin.qq.275.com2.互助金额低

相互保大病互助计划分为两个版本,互助金额最高的版本就是“标准版”。在39周岁之前若不幸罹患互助范围里的一种或多种疾病,最高可以获得30万元的互助金。但是40周岁至59周岁期间患病,则最高只能获得10万元的互助金。

很多人可能对重大疾病的治疗费没什么概念,大家不妨看看发病率最高的重疾——癌症,需要多少治疗费。

目前,一场重大疾病的的治疗费用大概在30万元左右,若是加上通货膨胀、医疗膨胀等因素,10万、30万的互助金真的保不了大病。

3.保障不稳定

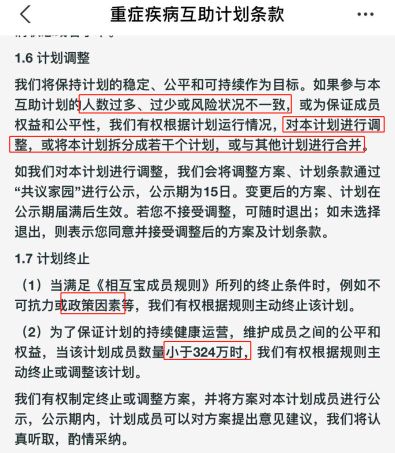

相互宝的存续期间其实还是一个不稳定的存在。它很可能因为政策原因、参与人数不足、运营风险等原因而被停止。

上面也说了,相互宝是一个互助计划,不是保险,也不像保险一样有“责任准备金”。所交的“分摊费”是“赠与”性质的,也就是要是哪天相互宝停止运营了,即使你还未满60周岁,仍处于计划保障内,你所交的钱,也是没有得退的,因为那属于“捐款”。

综上,如果把相互宝当做一个公益活动参与一下,那还是可以的。但如果是把它当做保险的替代品,那是肯定不行的。千万别忘了互助计划首页里的这句话“本计划不是保险,我们不承诺您能够获得确定的风险保障。”

往期推荐

往期推荐