之前听到一个笑话说,买保险之前,找个算命先生,问问他自己几岁会得重疾,在得重疾前一年买重疾险是最好的。

但是,这样就能完全规避风险了吗?不能……

何况正常人随着年龄的增长,身体异常会越来越多,如果某一年体检发现个乳腺癌什么的,就可能除外承保或者直接拒保了。

所以不管男女老少,胖瘦如何,投保都是宜早不宜迟。学姐这里整理了一些对女性比较友好的重疾险,女性同胞们可以参考一下>>

女性值得买的十大重疾险盘点!weixin.qq.275.com

女性值得买的十大重疾险盘点!weixin.qq.275.com

女性如何挑选一款优秀的重疾险

什么样的重疾险比较适合女性朋友?

1、女性购买重疾险要注意保额问题。

重疾险的保额除了要考虑相应的治疗费用外,成人投保还需要考虑到误工费、康复费和收入损失费等,所以尽量购买较高的保额。

那应该怎么选择保额呢?我们来看看这里边的门道!

保险买多少保额合适?说说里面的门道weixin.qq.275.com

举个例子:一位女性的年收入为二十万元,假设需要花费十万元治疗,再加上一至两年左右需要的康复费、护理费等杂项费用,保额最好选择在50万元以上。

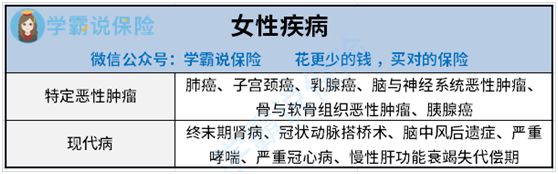

2、女性购买重疾险要关注女性高发特疾

女性生理构造有其特殊性,这就直接导致了男性和女性的高发疾病存在差异,从这几年的保险理赔数据看,女性患重疾的比例正在逐年增加且年轻化,其中以乳腺癌、宫颈癌、甲状腺癌最高发。

对于女性来说,在低年龄投保,卵巢和乳腺可以不用体检。而随着年龄的增大,这两项逐渐成为体检必检项目,且检出率高于50%。一旦检出,除责、延期、拒保。

所以女性在挑选重疾险的时候更需要注意所选定的重疾险是否包含女性特定高发疾病。

二、什么样的重疾险比较适合女性朋友?由于市面上的重疾险实在是太多了,这里就不一一介绍了,学姐作了一张全国热门重疾险的对比表,感兴趣的可以进来看看>>

全国热门的136款重疾险对比表weixin.qq.275.com

虽说不一一介绍,但学姐还是忍不住和大家分享两款优秀的重疾险,听说其中一款还是“妇女之友”呢,我们一起看一下!

1、涵盖8种女性特定重疾——昆仑健康保2.0

我们看一下保障图:

健康保2.0重疾险除了包含重疾、中症、轻症保障,它最具特色之处在于附加责任,不仅选项多,而且还有所创新。主要包括:重疾医疗津贴、恶性肿瘤多次赔付、少儿特定疾病、成人特定疾病等四项。

关于健康保2.0更详细的介绍,我已经整理出来了,心急的朋友看看这里>>

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

1)保障内容

健康保2.0保障110种重疾,赔付100%保额,在提供25种中症保障的同时,还有50种轻症保障,且轻症赔付比例递增,分别是30%/40%/50%;中症可赔2次,赔付比例高达50%。

身故、全残、疾病终末期保险金可返还累计已交保费;患了合同规定的轻症/中症可豁免保费;特色保障方面有癌症2次赔付、重大疾病医疗津贴、男女特定疾病保险金。

2)为什么推荐?

昆仑健康保2.0覆盖高龄疾病,包含20种少儿特疾、13种男性特定重疾和8种女性特定重疾,适合各年龄段的女性朋友:

21种成人特疾包含在110种重疾里面的,考虑到了男、女性发病率不同,保障针对也侧重不同,女性特定疾病会针对女性生理特征特别设立相关险种,专门为女性特有的乳腺癌、卵巢癌、宫颈癌等疾病提供医疗保障,意味着选了这项保障的话,成人女性罹患相应的疾病可以获得额外50%保额的赔付。

也就是说,如果买了50万的保额,符合条件即可获赔75万元。这个保障还是非常实用的。

而且健康保2.0的核保宽松,必选的保障内容非常扎实,加上足够低的价格,称得上是性价比超高的产品了。

2、“妇女之友”——横琴人寿优惠宝

有人戏称优惠宝为“妇女之友”,作为一款重疾险界里最适合女性的保险,优惠宝到底有什么魅力夺得众多女性朋友的信赖呢?可以看看这篇深度剖析的文章>>

横琴【优惠宝】:“女神级”保障的背后有些不足...weixin.qq.275.com

下面先看看优惠宝的保障内容包括哪些吧:

1)保障内容

横琴人寿优惠宝产品形态是:重疾单次赔付+中症+轻症+身故。

优惠宝可保112种重疾,最高保额为60万,60岁前额外赔付60%保额,高额覆盖了青壮年期;轻中症首次赔付很高,分别是40%和60%,高发中症覆盖了6种,轻症13种,25种高发重疾里,覆盖了19种疾病的早/中期

可选身故责任,赔保额;被保人有轻症/中症/重疾豁免;投保人有重疾/特定疾病/身故豁免;

特色保障方面有癌症二次赔付120%,间隔期也很短。

2)为什么推荐?

为什么说优惠宝是女性同胞的好闺蜜,其实就一个原因——它的女性费率很优秀。同样投保条件的前提下,这款与同类产品相比,男性价格贵5%左右,但女性价格便宜了3%左右,女性投保,费率更具优势。

而且,前面昆仑健康保的额外赔付只有50%,且是特定疾病才赔,优惠宝一下子把额外赠送提升到了60%,在60周岁之前出险即可享有。

怎么理解?假设一位30岁的女性,买了50万保额的优惠宝。那么在未来的30年内,一旦发生重疾,是可以拿到80万理赔金的。这相当于额外加赠了一个更长周期、更高保额的定期重疾险,也更好的贴合了高发重疾年轻化的趋势。

整体来看,这款产品是具有一定竞争力的。如果追求性价比、想要保终身、各责任高额赔付的话,这款很值得考虑。

最后学姐再啰嗦几句:

中年女性买保险,应该关注自己的身体状况还有年龄、家庭状况等等综合考虑,具体问题具体分析。这样才能买到更适合自己的保险~

往期推荐

往期推荐