学姐首先要强调一点:支付宝上的蚂蚁保险和微信上的微保,都是第三方保险销售平台,上面售卖的保险都是由保险公司承保的。

题主还是很聪明的,没有问学姐支付宝和微信哪个平台买保险比较好,问的是哪个保险比较好。我们买保险注重的是产品本身,而不应该过于纠结平台问题(正规平台就行,别去钓鱼网站~)。

一般来说,健康险是包括重疾险和医疗险这两种的。大家想知道哪款重疾险产品比较好的话,不妨先看看这份重疾险对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

接下来进入本期重点

‖为什么要买健康险?健康险的作用是什么?

‖支付宝VS微信:健康险产品擂台大比拼

一、为什么要买健康险?健康险的作用是什么?

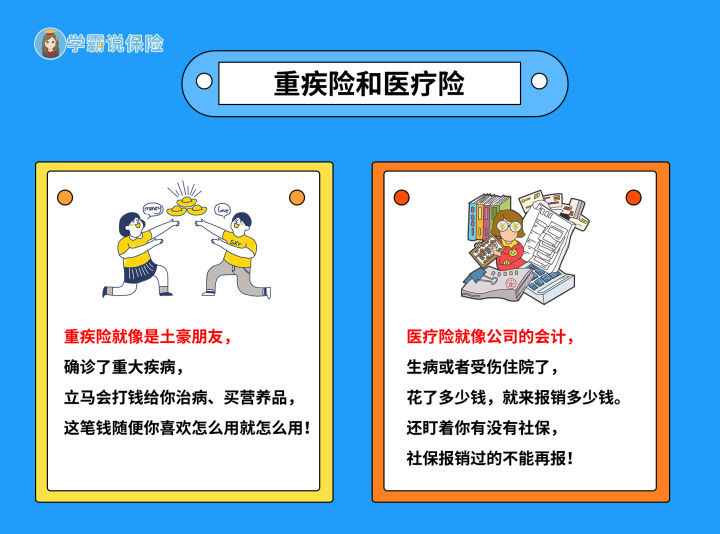

健康险一般是包括重疾险和医疗险两个险种的。主要是减轻养病期间的日常支出压力和医疗支出压力(包括养家和养病)。

1、重疾险

重疾险是定额给付型的健康险。一旦确诊重疾,就可获得保险公司的赔付款,用来补偿收入损失和治病费用,所获赔付款可随意支配,不受限制。

近年来,罹患重疾有了越来越年轻化的趋势,买一份重疾险也是为自己的健康风险进行一个转移,而且购买重疾险是越早买越便宜的。如果你想买重疾险,却不知道如何挑选好的重疾险产品的话,可以看看这篇文章:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、医疗险

医疗险是补偿型的健康险。将实际医疗支出,按照指定免赔额(也就是门槛费)和赔付比例进行报销,也就是减轻医疗支出压力。一般是交一年保一年的短期险(也有交一年保证几年的长期险),包括社会医疗保险和(补充)商业医疗保险。

医疗险的保障范围比较广,基本上都能赔,当然还是要先详细的看合同,要注意的还是医疗险按比例报销的原则。说到医疗险,很多人又会问哪个医疗险比较好呀。我早就给大家准备了一份热门医疗险对比表:

超全!国内热门百万医疗险对比表weixin.qq.275.com

一般我们购买健康险时,要坚持两个原则:

(1)医疗险和重疾险都要买。医疗险负责看病住院花费,重疾险用来弥补大病导致的收入损失和康复费用,二者结合,才能给我们全面的健康保障。

(2)除了配置医疗险和重疾险,最好额外配置合适的意外险。如果是家里的经济支柱,还要配置定期寿险,定期寿险的排名榜单,学姐给你准备好啦,需要自提:

健康险中的重疾险是保大病,医疗险是保小病,二者互相补充,一起为我们的生活提供合理保障,缺一不可!

二、支付宝VS微信:健康险产品擂台大比拼

1、重疾险产品PK

支付宝和微信上的重疾险产品还是挺多的,学姐就挑选支付宝比较火的健康福重疾险和微信比较火的微医保终身重疾险来做个对比吧,看看哪个更胜一筹!

从图中可以看出来,微信的微医保重疾险其实在保障方面是不如健康福的。微医保的保障单一,只有重疾保障,没有轻症、中症等保障

。而健康福不仅有轻中症保障,而且中症保额有50%,轻症保额也有30%。在轻中症保障方面健康福是完胜微医保终身重疾险的!

不过,健康福的轻中症保障虽然不错,但是市面上像达尔文3号这样的重疾险的中症赔付比例高达60%,轻症赔付比例高达45%,比健康福的赔付比例可高多了。看重赔付额度的小伙伴们可以了解一下达尔文3号,资料学姐准备在这里了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

并且微信微医保终身重疾险的性价比也不高,同样的价格健康福重疾险的保障内容更丰富。

总的来说,微信的热门重疾险产品比支付宝的热门重疾险产品稍微逊色一点。

2、医疗险产品PK

学姐选了支付宝好医保长期医疗险2020和微信微医保长期医疗这两款百万医疗险产品来进行对比,话不多说先看图:

不难看出,在以上两款医疗险的对比中,微医保长期医疗险是小胜一筹的,学姐为什么这么说呢?主要在于它有三个地方胜过好医保长期医疗2020:

(1)长期保障:微医保长期医疗险由于是6年期合同,每年保费恒定,不担心停售涨价。

(2)重疾豁免:微医保长期医疗险首次确诊重疾,可豁免后期保费,保障依然有效。

(3)免赔额递减:微医保长期医疗险前两年度未发生理赔,每年递减1000元,免赔额最低8000元。

微医保长期医疗险虽然略胜于好医保长期医疗险,但它与国内热门医疗险相比又如何呢?一起来看看吧:微医保与国内热门百万医疗险对比表!weixin.qq.275.com

通过支付宝和微信的健康险产品对比测评,大家可以知道,其实微信和支付宝的产品是各有优缺点的,不能说哪个平台的更好,所以我们要根据自身需要和个人经济情况等进行保险产品的选择。

想要买到一份好的保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询-关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐