相互宝自从在支付宝平台上线以来,直到今天已经有超过一亿人的加入,可谓是掀起了一股“互助”风。发出惊叹的同时,相信很多人都有这样的疑惑:相互宝究竟有什么魅力可以让加入的人源源不断?让学姐来一探究竟!

重疾险的坑踩得还少吗?赶紧领取攻略!

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

本文重点

● 震惊——相互宝竟然跟保险没有半毛钱关系?!

● 揭秘——相互宝的那些不为人知的优缺点!

● 疑惑——相互宝加上重疾险才是两全其美?

一、震惊——相互宝竟然跟保险没有半毛钱关系?!

1、相互宝的成立背景

“2018年10月16日,支付宝平台上线了名为“相互保”的大病互助性质保险产品,已经上线就获得了极高的关注度,并吸引2000多万人的加入”,这就是相互宝的前身。

可惜好景不长,还不到两个月的时间,“相互保”就因涉嫌违规被监管部门责令停止销售。

2018年11月27日,支付宝官方发布声明:“相互保”将升级为“相互宝”,明确将其定位为一款基于互联网的互助计划,并蚂蚁集团独立运营,至此,相互宝与保险再无半毛关系。

2、相互宝的基本形态

相互宝的模式是加入成员相互分摊重疾费用,自己若患上重疾也可享有30万或10万元不等的保障金。目前相互宝旗下有三个方案,分别是“大病互助计划”、“慢性病互助计划”、“老年防癌计划”,不同计划的保障内容以及互助金额度都不一样,可根据自己的需求进行选择。

投保条件:

(1)支付宝会员

(2)已经完成实名认证

(3)开通芝麻分

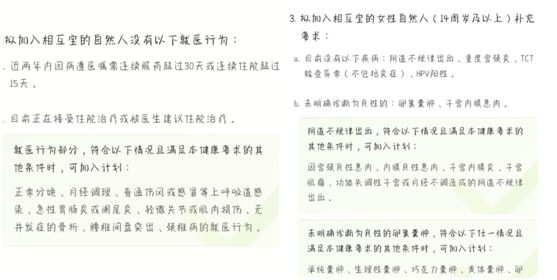

健康告知:就医相关行为、既往疾病相关、女性补充要求等

等待期:90天

分摊规则:

(1) 互助金及管理费由被保障成员平均分摊

(2) 互助金及管理费分摊日为每月14日、28日,分摊日开始7日内完成互助金给付。

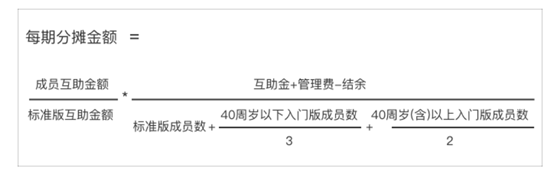

分摊金额计算:(如图所示)

二、揭秘——相互宝的那些不为人知的优缺点!

相互宝的优点:

1、分摊金额便宜

不少成员最开始被吸引加入相互宝的不就是0元免费加入么,后期的分摊金额也是几毛几块,一年下来可能也就几十一百的,十分便宜。并且支付宝还承诺每人每年(2019年)的分摊金额不超过188元(封顶线每年都会调整),比大多数的保险都要来得便宜,这就是相互宝最大的亮点呀~

学姐整理了不少性价比贼高的重疾险,点击即可获取!

十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、加入门槛低

相互宝互助计划的加入只需要满足上述条件即可加入,并且是在支付宝直接申请在线审核,方便又快捷。

3、先保障后缴费

只要通过了等待期,相互宝的保障责任即会生效,但无需事先缴纳费用,而是在有成员申请出险后,才需要缴纳分摊金额。

相互宝的缺点:

1、赔付金额设置不合理

相互宝“大病互助”根据不同方案、不同年龄段,获得的互助金会有所差别,需要根据自己的需求选择加入入门版或者标准版。

30天-39周岁的人群,最高可以拿到30万的互助金,而40-59周岁的人群,最高可以拿到10万的互助金。

从这个赔付金额的设置来看,学姐是觉得挺不人性化的,重疾发生的概率是随着年龄而上升的,相互宝的赔付金额却是越到后期赔付越低,就造成了在最有可能发生重疾的时候获得的赔付反而是最少的现象。

2、保障不稳定

前面说到:相互宝的前身是相互保,原本相互保是“保险”性质,因为违反《保险法》被迫改名“相互宝”,转变为一项“互助计划”。也正是因为如此,相互宝并不是保险产品,不受银保监约束,可以随意更改保障内容和赔付比例,也有随时停售的风险。

同时相互宝也不受监管部门的保护,当遇到问题的时候也没有国家政策和相关部门在背后撑腰。

3、健康告知严格

相互宝的健康告知有三部分,分别是就医相关行为、既往疾病相关、女性补充要求。

在就医行为的询问上有这么一点:“是否连续服药超过30天?”,很多人身体有点小毛病喝中药调理一个月甚至几个月是很有可能的,但这可能就会成为加入相互宝的一个障碍。另外,女性朋友要注意了,相互宝是有女性补充健康告知要求的,在阅读条款的时候要多加小心~

投保健康告知遇到困难?快来看看学姐整理的小技巧吧!

投保时,健康告知有什么小技巧?weixin.qq.275.com

4、分摊费用不固定

随着加入人员的越来越多,基数越大,发病的几率也越大,所以分摊的费用也不再像以前一样只是几毛钱的事情,会出现分摊费用越来越高的情况。

5、理赔困难

不少的成员反映过相互宝理赔困难的问题,当患上重疾想要理赔时,相互宝要求成员提供的资料繁杂,配合各种调查,又或者因为健康告知等问题拒保,所以要做好理赔困难的心理准备......

三、疑惑——相互宝加上重疾险才是两全其美?

首先我们来看一下相互宝“大病互助计划”的保障内容:99种大病+恶性肿瘤+5种特定罕见病

再来看一下一款重疾险所包含的保障内容:100种重疾+25种中症+40种轻症+保费豁免责任+可附加(身故责任、癌症二次赔付、特色服务等)

这么一看是不是感觉相互宝的保障远远不及一款重疾险?若是先要保障疾病的全链条,单单只靠相互宝是不够的。毕竟相互宝并不是款真正的保险,保障内容不及重疾险全面。

此外,从上文我们可以知道,不幸确诊后,成员可以领取的互助金为5-30万元。仔细想想,若是真的不幸发生重疾,你要面临的是住院治疗的费用、全家的生活开销、后续的疗养费用......这5-30万元真的够用吗?

所以,最后的结论是:学姐并不否定相互宝的优势以及作用,但想要只用相互宝来抵御重疾的风险是不现实的,希望风险覆盖更全面的还是配置一款重疾险为妙!

想要了解更多热门重疾险的信息,不妨看一下这份对比表!

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐