搞事情搞事情!

复星联合健康保险公司最近推出了一款保额复利递增的意外险,要知道咱们平时最常听到有增额有复利递增的都是终身寿险,增额终身意外险还是第一次听说。

这“稀有产品”一面市可以说是惊呆了不少人,就连学姐也激动的搓手手。究竟这款产品值不值得入手?今天我们就来深入分析一下,在此之前给先大家附上详细测评~

知道「顺福金生终身意外险」的收益后,我留下了悔恨的泪水......weixin.qq.275.com

知道「顺福金生终身意外险」的收益后,我留下了悔恨的泪水......weixin.qq.275.com

一、复兴联合健康保险公司靠谱吗?

二、顺福金生增额终身意外险深度测评

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

买产品之前先看品牌,是我们平时买东西的习惯,尤其是在买保险的时候,保险公司也是我们不能放过的一个重要参考指标。

那么复星联合健康保险公司究竟怎么样呢?我们一起来看看。

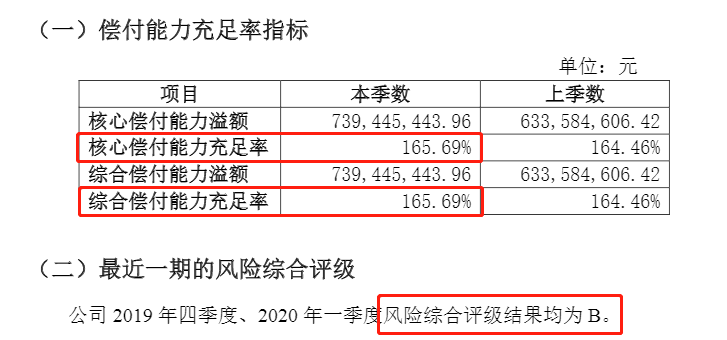

复星联合健康保险股份有限公司于2017年经中国保监会发文同意开业,公司注册资本为人民币5亿元。

根据官方数据显示,2020年第二季度,复星联合健康保险股份有限公司的核心偿付充足率和综合偿付能力充足率为165.69%,最近一期风险评级为B类。

信息来源:中国保险行业协会

信息来源:中国保险行业协会

偿付能力是衡量保险公司财务状况时必须考虑的基本指标,指的是保险人可以偿还债务的能力。

根据银保监会的要求,符合监管要求的偿付能力达标公司需要同时符合“核心偿付能力充足率不低于50%”、“综合偿付能力充足率不低于100%”,以及“风险综合评级在B类及以上”这3个要求。不符合上述任意一项要求的,均为偿付能力不达标公司。

学姐也将各个保险公司的偿付能力做了排名,大家可以看看复星联合排在第几:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

可以看到复星联合健康保险股份有限公司是完全符合国家要求,大家可以放心选购~

那么看保险公司除了看基本信息和偿付能力,我们还要看什么?

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

在说顺福金生增额终身意外险之前,我们先来搞清楚到底什么是增额终身意外险。

什么是增额终身意外险?

先来说说意外险。

意外险保障一切因意外、突发、外来、非本意的事件所导致的人身伤害,保障范围包括意外身故、意外伤残和意外医疗,按照保障时长来分可以分为短期意外险和长期险意外险,而增额终身意外险指的就是保额会随着时间增长的终身意外险。

简化一点,打个比方:

你在保险公司开了一个既有终身意外险保障功能又有储蓄功能的账户,把钱放进里面。这笔钱会以固定利率复利增长,等到取出来的时候就会发现,它已经“长大”了不少,而就算不取出来,保额也在不停增加。

这种产品就是终身意外险附加了终身寿险,对于我们老了以后的保障可以说是特别友好。

高保额,意味着一旦出险,有一笔不必拖累子女、家人的赔付款;高现价,意味着不出险,这笔钱可以通过减保领取来实现养老金补充,妥妥的实用。

顺福金生增额终身意外险深度测评

我们直接上测评图:

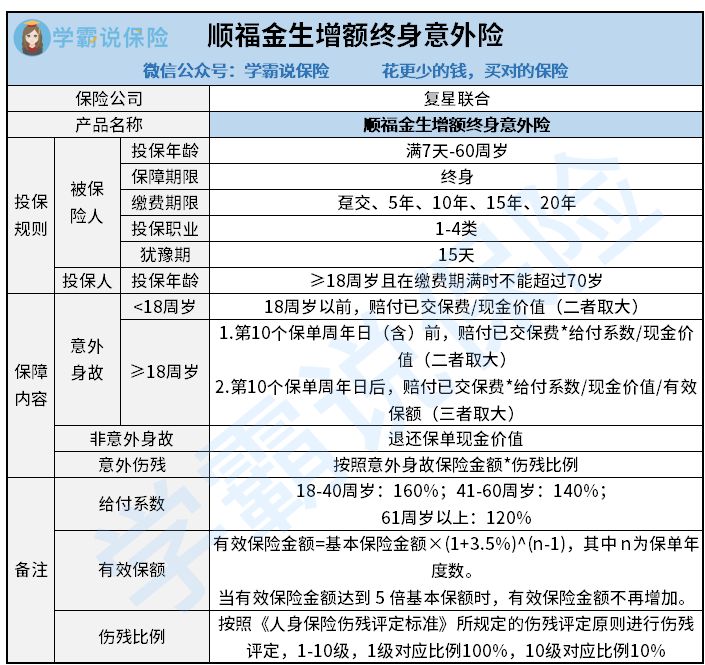

①投保规则

这款产品对投保人和被保险都有条件限制,投保人的年龄必须超过(含)18周岁,且缴费期限满时年龄不能超过70岁,这也就意味着如果咱们的年龄越大,那么可以选择的缴费期限就越短,所以有意向购买的朋友可以尽快入手拉长缴费年限减轻经济压力。

而投保职业方面是1-4类可投保,对于高危职业朋友就不那么友好了。大家在投保时要看看自己符不符合投保规则,不符合情况的不要抱有侥幸心理投保,以免后期发生拒赔的情况。

这里也将全国热门的意外险做了对比,从事高危职业的朋友可以看看哪些产品适合自己:

超全!国内热门意外险对比表weixin.qq.275.com

②保障内容

顺福金生增额终身意外险的保障内容包括意外身故、非意外身故和意外伤残。

1)意外身故

对于意外身故的赔付,分为几种情况,这里重点给大家讲一下18周岁后(第10个保单周年日后)赔付已交保费*给付系数/现金价值/有效保额(三者取大)的情况。

顺福金生在保额方面是先低后高的,根据有效保额的计算公式(有效保险金额=基本保险金额×(1+3.5%)^(n-1),其中 n为保单年度数),我们来分析一下:

假设30岁的老王,交10年,每年交1万,那么总保费10万元,基本保额443619.4元。

那么在老王41岁当年,有效保额飙涨到62万,然后每年按3.5%复利增长,50岁身价保额85万,60岁身价保额120万,70岁身价保额169万,78岁开始,身价保额固定为221万,最高达到了基本保额的5倍。

所以在第10个保单周年日后,有效保额往往会比现金价值、保费*给付系数都要高,基本上会按有效保额赔付。

2)非意外身故

对于非意外身故也可以获得赔付,这里主要是寿险在发挥作用,可返还现金价值。

3)意外伤残

一样是按照伤残等级进行赔付,但是需要注意的是这款产品是以意外身故保险金额为基础进行计算的。

基本情况说了那么多大家可能就只记住了这款产品的保额可以递增且保障终身这两个内容了,这款神奇的产品到底有什么优点,学姐必须给大家指出来:

①有效保额逐年增长,弥补老年时期意外保额的不足

一就是上面给大家说到的有效保额每年按3.5%复利递增,最高可以达到基本保额的5倍。(还不清楚的朋友继续翻上去参考“老王”的例子~)

现在很多老年人意外险,保额普遍只能买10万或者20万,保额明显不足,单一保险公司能做到30万以上的非常少见,另外对于老年人来说,年纪越大可选的保险和保障也就越少了。

这种增额型意外险,刚好弥补了老年时期意外保额的不足,年轻时购买可提前锁定老年时期的高额保障。

这里也给大家推荐几款高性价比的意外险产品,大家可以看看学姐说的老年人意外险保额普遍只能买10万或者20万是真是假:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

②既是储蓄型保单,也是投资型保单

作为一款增额终身意外险,投资+储蓄是基本操作了。

年轻时的老王为自己每年存下1万元,等到七老八十的时候,轻松拥有过百万的身价保障。除了可以选择保障,还可以申请退保或者减保。

如果老王一生都没有发生意外,那么现金价值还可以在寿终正寝后取出来,另外高额的现金价值可以申请保单贷款。

总的来说,顺福金生的性价比还是相当高的。

虽然保费比那些一年期的意外险贵了不是一星半点,但是给了大家一次前瞻性的保障,是首款保额递增型的意外险,可以为老年时期的高额保障提前做好准备,也可以当成是一种强制储蓄的手段,有意向购买的朋友建议深入了解一下~

最后也给大家附上一下买意外险的注意事项,建议收藏~

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐