对于保险小白来说,买保险可不是一件容易的事。因为保险涉及到很多的专业知识,如果没有专业人员的指导,单凭业务员的一张嘴,很容易就带进坑里了,毕竟“业务员的嘴骗人的鬼”这句话可不是白来的。

那保险险种那么多,该怎么买合适呢?先买哪种最好?看这里你就知道了:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com本文重点:

如何选人身保险产品?

买保险花多少钱合适?

人身保险weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

下面学姐主要来讲讲怎么选到一款好的人身险产品:

1、重疾险

>>疾病保障要全面

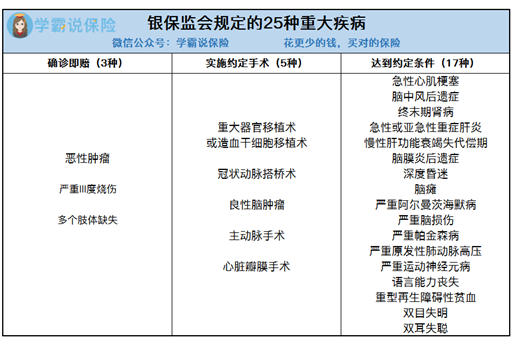

首先,银保监对25种高发重疾险进行了定义,一款合格的重疾险产品应当涵盖下图25种重疾,如果缺乏多种高发重疾,那就要谨慎购买了。

其次,轻中症保障也很重要,如今随着医疗技术水平的提高,重疾在发生前被发现的几率大大增加,如果能在轻中症时期就发现它、治疗它,就不会演变成大病,花更多的钱、受更多的苦。所以说如果没有轻症和中症保障,那这类产品基本可以剔除了,例如大家常提到的XX福、XX保、XX人生等产品在轻中症保障方面就有所欠缺。

>>保额要充足

由于重疾的治疗费用至少30万元以上,且其康复期weixin.qq.275.com

重疾方面,在责任重的年龄阶段有赠送额外的保额就更好了,比如在前15年多赔30%,在60岁前多赔50%等设置;轻中症方面,赔付比例越高越好,轻症赔付比例30%以上、中症赔付比例50%以上最好。

除此之外,目前也有很多“多次赔付”的重疾险产品,不管是重疾还是轻中症都可以多次赔付,那它值不值得买,是不是有猫腻,我们来一探究竟:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

>>理赔条件要宽松

因为重疾的赔付额很高,所以往往保险公司会在理赔条件上有诸多限制,有些规定会相对严格,例如同样是白血病,妈咪保贝规定确诊即赔,而少儿健康福要求必须接受化学治疗或骨髓移植其中一项治疗才赔,所以理赔条件要越宽松越好。

学姐也为大家整理了符合上述条件的十款超高性价比重疾险,供大家参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、百万医疗险

>>保障内容要全面

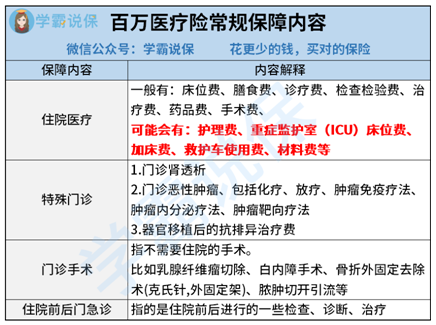

一款百万医疗险保障责任是否全面,要看可报销的费用项目是否涵盖齐全,该有的项目要有,因为这样的话也就意味着我们的报销范围更广,能报销的费用也就越多,百万医疗险常规的保障内容如下图所示:

>>免赔额合理

一般来说,非重大疾病免赔额1万,重大疾病weixin.qq.275.com

>>续保条件宽松

续保条件是挑选百万医疗险的核心了,因为百万医疗险通常是一年一保,再好的产品,如果得病之后无法续保那就有些坑了。所以在挑选医疗险时,最好选择能够保证续保的产品,保证续保的医疗险不会因为身体条件变化或者理赔过,而不给续保。

经过学姐几年的筛选,终于整理出了这十款优秀的百万医疗险,快来看看有没有适合你的吧:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险

>>保障责任要全面

意外险的保障责任一般包括身故全残、伤残和医疗,所以一款好的意外险应当是包含这三个保障责任的,而且保障还要足够全面。有些意外险缺斤少两,只保全残,不保伤残,那这类产品就没有购买的必要了。

>>最好有猝死保障

由于当代很多年轻人工作压力大、熬夜加班和生活不规律,导致罹患心脑血管疾病的风险正不断年轻化,同时猝死的概率也增大了,所以有猝死保障的意外险慢慢出现了,因此经常熬夜加班或者是有心脑血管疾病的成年人最好选择有猝死保障的意外险。

今年最值得买的优秀意外险都在这里了:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

>>杠杆要大

在保障责任差不多的情况下,价格便宜就是王道,同样的保额条件下,价格越便宜,杠杆比越高。

>>免责条款少

免责条款weixin.qq.275.com

>>健康告知宽松

健康告知往往是保险公司决定是否承保的关键,只有符合其要求,我们才能进行购买,未来一旦出险也能顺利理赔,所以,在挑选定期寿险产品的时候,自然都是健康告知越宽松越好。

学姐也总结了符合上述几个标准的优秀寿险代表,快来看看有没有心仪的吧:

值得买的十大寿险排行!weixin.qq.275.com二、买保险花多少钱合适?

在选择保险产品的同时,保费的花销也是需要重点考虑的因素,买保险需要量力而行,那我们应该花多少钱买保险呢?下面我们来看看:

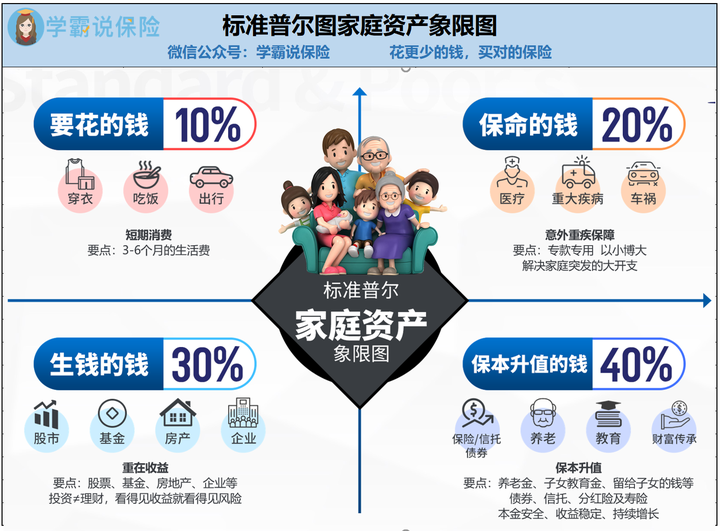

上图为标准普尔家庭资产象限图,是由全球最具影响力的信用评级机构标准普尔调研全球十万个资产稳健增长的中产家庭,而分析总结出来的家庭理财方式,是公认的最合理、最稳健的家庭资产分配方式,从中我们可以看到保障方面的花销(即保命的钱)最好占家庭资产的20%。

当然,这个区间也只是建议而已,每个家庭的保障需求不同、经济条件不同,合理的预算应该根据家庭实际状况来制定。

这里学姐也送上一份不同预算下的重疾险购买攻略:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

往期推荐

往期推荐