当前,市面上的重疾险产品琳琅满目,大家在挑选时总是容易犯了选择困难症。

但只要大家了解清楚挑选重疾险的要点,在买重疾险时就不容易出错了。

下面学姐就给大家详细讲讲。

开始前,大家可以先看看一款优秀的重疾险长啥样:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com本文重点:

为什么人人都有必要买重疾险?

重疾险该怎么买呢?掌握这几点就够了!

俗话说:“小病卖掉一头牛,大病卖掉一栋楼”这句话并无道理,辛辛苦苦几十年,一病回到解放前。

据数据显示,我国7000万贫困人口当中,因病致贫占到42%,有1000多万人患有慢性病或重疾。而重疾险是我们解决因病致贫的有效途径。

对于很多家庭来说,看不起病是大难题,一人生病全家受穷。面对高昂的治疗费,借遍亲朋好友,实在没办法了只能向社会求助。

像朋友圈经常看到有人发起轻松筹、水滴筹等来筹集费用,但我们要知道,疾病是不等人的,病人可拖不起。

而我们如果购买了重疾险,这些问题都能迎刃而解。

重疾险是给付型险种,主要是保障重大疾病,在你确诊合同上规定的重疾时,保险公司会直接给你赔付一笔钱。

这笔钱可随意支配,可以作为治疗费用、生病无法工作而导致的收入损失;车贷、房贷等全部负债;日常生活的基本开支等。

因此,学姐建议大家人寿配置一份重疾险,而且越早买越好,不仅保费更便宜,而且还能尽快获得重疾保障。

如果保险小白在挑选重疾产品时无从下手,这里学姐给大家推荐几款值得买的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com那重疾险该怎么买呢?需要重点考虑这几点:

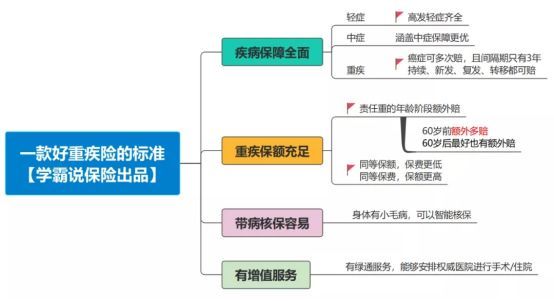

1、保障内容全面

通常来说,一款保障全面的重疾险必须涵盖重疾、中症以及轻症这样的基础保障,当然,如果还提供少见的前症保障那就再好不过了。

前症就是指比轻症还轻的疾病,对这项保障不熟悉的朋友,那你得补补课啦:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com除此之外,重疾险的可选责任也要丰富且实用,如提供恶性肿瘤和心脑血管疾病二次赔。

这两大疾病不仅发病率高,而且复发率也极其高,有了二次赔能给患者更充足的保障,免去后顾之忧。

2、保额要充足

买重疾险其实就是买保额,因为保额的多少直接关系到我们能拿到多少赔偿款。

重疾险的保额不能太低,不然赔付的钱可能连治病都不够,更别说弥补收入损失以及维持家庭日常开销了。

因此,在经济条件允许的情况下,保额50万是最为合理的,这样基本上能覆盖到全部的风险。

当然,如果你预算充足且追求高保额,当然也可以把保额提高,所以保额的设置还得根据经济实力来。具体选多少可参考这份攻略:

保险买多少保额合适?说说里面的门道weixin.qq.275.com3、核保宽松

核保分为智能核保及人工核保,通常是在被保人未通过健康告知的情况下才会进行这一步。

核保可以说进一步给了身体有小问题的人投保机会,如果一款重疾产品能提供核保,至少给了他们多一份希望,不至于一棍子打死。

4、提供增值服务

增值服务是保险公司在提供合同规定服务外,额外再给到客户的“福利”,从而提升产品的竞争力。

像凡尔赛plus就有提供就医绿通服务,全国700多家三甲医院均可任你挑选,而且还包括四川华西医院。

这家医院是中国西部疑难危急重症诊疗的国家级中心,也就是世界规模第一的综合性医院!想要在这家医院就诊可谓时“一号难求”。

而凡尔赛plus可以在一个月内给患者安排华西医院的住院/手术,你就说牛不牛!

学姐总结:以上就是挑选重疾险的主要要点,大家在购买重疾险时一定要注意,避免入坑!

往期推荐

往期推荐