前段时间,泰康人寿推出了一款名为真优护的保险产品。

据说这款产品不仅保生、保死,还能保重大疾病,好像很全面喔。

究竟是不是真的呢?学姐也非常好奇。

所以趁着现在有空,赶紧去探一探真相是怎么样的。

开始之前,大家可以先了解下泰康人寿保险公司的背景:

泰康人寿靠谱吗?weixin.qq.275.com

泰康人寿靠谱吗?weixin.qq.275.com本文重点:

泰康真优护保险的保障如何?

泰康真优护保险值得投保吗?

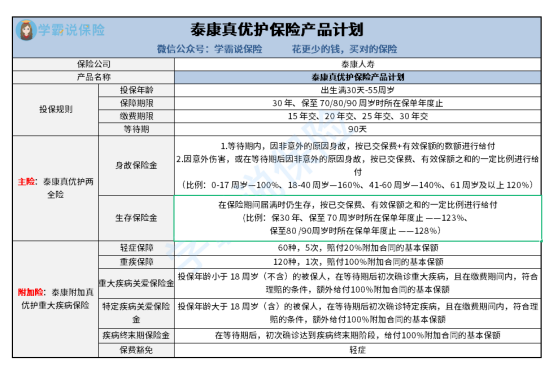

老规矩,先让泰康真优护保险的产品保障图隆重登场:

如图所示,泰康真优护保险的产品形态是两全险+重疾险。其中,两全险主要提供了身故保险金和生存保险金这两项基本保障,而重疾险则设置了轻症、重疾、重大疾病关爱金等6项保障内容。

那泰康真优护保险具有哪些过人之处呢?学姐这就给大伙揭晓:

1. 特定疾病赔付力度大

投保时,如果被保人的年龄大于 18 周岁(含),且在等待期后、交费期间内初次确诊特定疾病的话,保险公司除了给付重大疾病保险金外,还会按附加合同基本保险金额的 100%给付特定疾病关爱保险金。

换句话说,如果被保人初次患上特定疾病,符合理赔的条件,保险公司会一共给付200%附加合同的基本保额,这力度,着实杠杠的。

2. 等待期较短

泰康真优护保险的等待期只有90天,相比于那些具有180天等待期的同类型产品来说,这款产品的等待期期限还算是比较短的。

要知道,如果在等待期内,因非意外的原因发生了合同中某种约定的情况,保险公司不承担保险责任。

所以,对于被保人来说,等待期肯定是越短越好。

幸好,泰康真优护保险的等待期算是处于一个较优的水平。

关于等待期的更多内容,大伙可以通过这篇干货进行了解:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com别以为泰康真优护保险只有优点没有缺点,事实上,这款保险产品存在的小毛病可不少呢。不信的话我们接着往下看。

1. 缺失中症保障

泰康真优护保险计划中的附加重疾险,没有设置中症保障,这让被保人享受到的保障就不够齐全了。

因为中症的理赔标准处于轻症和重疾之间,缺失了中症,而被保人恰好又罹患上中症的话,保险公司可能并不会进行赔偿,或者看看是否符合轻症的理赔条件,按轻症的赔付比例给付保险金。

但不管哪一种方式,对被保人来说都不是最有利的,毕竟市面上重疾险的中症赔付比例为50%-60%,甚至有些产品还在中症上设置了额外赔,而泰康真优护保险的轻症赔付比例只有20%,这么一对比,中间就是30%以上的差距,真是令人有点难以接受了。

所以说,泰康真优护保险在这一方面上考虑得并不周到。

2. 投保年龄范围不够广

泰康真优护保险的投保年龄为出生满30天-55周岁,说实在的,这投保年龄范围不够广,毕竟市面上有些同类型产品的最高投保年龄能达60周岁。

由此可见,泰康真优护保险并没有给予更多人群投保的机会,不够贴心。

泰康真优护保险的分析就先讲到这里,由于篇幅有限,还有一些其它方面的内容,学姐放在这篇文章中了,想要继续了解的朋友可以移步查阅:

泰康真优护保险产品计划真的好?未必...weixin.qq.275.com总的来说,泰康真优护保险表现一般,虽然它的特定疾病赔付力度大、等待期较短,但与此同时也存在着缺失中症保障、投保年龄范围不够广的缺点。要是大伙有投保的想法,可得慎重考虑,或者再了解下其它产品,选到一款最适合自己的下手也不迟。

往期推荐

往期推荐