如果说大家最反感哪种保险,那么肯定是年金险。很多人都对这种产品嗤之以鼻,一提到年金险就是“坑钱的”、“假的”。然而年金险真的和大家说的一样不堪吗?

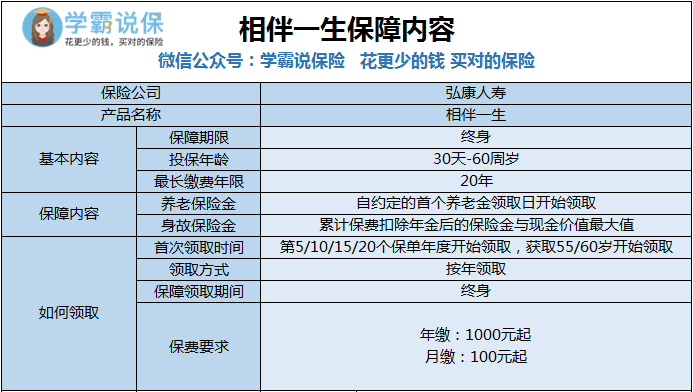

今天学姐就以弘康人寿旗下的相伴一生为例,和大家说说,年金险到底是不是真有那么坑。

目前市面上收益最高的年金险,我也整理出来了:

十大值得买的年金险大盘点!weixin.qq.275.com

十大值得买的年金险大盘点!weixin.qq.275.com

今天婉儿就为大家详细介绍下这款弘康人寿的相伴一生。

一、相伴一生有啥优点和不足?

相伴一生的保障内容概况为:养老金+身故保险金,下面我联系分析它的优点和缺点,到底值不值得买?

1、终身领取,领取方式灵活

弘康相伴一生支持缴费期未结束也可以开始领取,你想把它当成每月的零花钱,或者留到做日后“养老金”都可以。

最快第5年即可开始领取年金保障,零存零取,整存零取,想怎么取钱就怎么取,直至终身。

举个例子:

30岁男性,年交10000元交20年,选择第5个保单年度开始领取,每年可以领取7030养老金。

也就是说,从第五个保单年度开始,每年的费用3000块不到,就能一直领取养老金。

十大值得买的年金险大盘点!weixin.qq.275.com

虽说可以提前领取,但婉儿是不推荐的!!!

毕竟我们选择年金险的主要目的就是为了养老,让老年能够过上体面的生活。

越往后领取,等到老了的时候,就能领更多钱了。

2、收益率接近4.025%,越往后越高

目前在售的年金险产品中,最高年利率是4.025%,能达到这个利率的产品并不多,相伴一生就是其中之一。

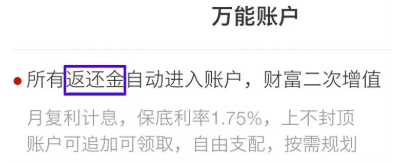

说到收益高,【万能账户】不能不提了,目前市面上年金+万能账户非常常见,也是很多人选年金险特别关注的一点。

万能账户,还真不一定万能!

强烈不推荐,收益多多的宣传背后,这些万能账户的坑千万别踩了:

学会这招,远离年金险99%的坑weixin.qq.275.com

3、投保门槛低

在保费方面,相伴一生年缴费最低是1000元,月缴费最低是100元。四杯奶茶的钱,买个年金险养老,它不香吗?

投保门槛低也意味着越多人适合购买,不管是刚刚步入社会的年轻人,还是想做好家庭经济规划的中年人,都能接受。下面我把投保门槛低的热门年金险也整理出来了:

4、现金价值高

一般养老保险价值最多持续至85岁,85岁之后你再想退保,一分钱都拿不到!

但相伴一生一直到105岁都有现金价值,这个年龄足以覆盖绝大部分人的身故年龄。

换句话说,就是在你身故之前,如果急需用钱,完全可以通过退保weixin.qq.275.com

不足:

1、回本周期长

数据分析显示,弘康相伴一生回本周期需要13年以上,这个周期相对比其他产品,是没有任何优势的。

一个好的年金险产品,它的回本周期肯定是越短的。

这里我要提一下,爱心人寿的产品心相随,它的回本周期竟然只要5年,利率去到了4.6%左右!!

是目前市面上年金险中的佼佼者,好像可以直接秒杀弘康相伴一生了。

被推上神坛的爱心人寿「心相随」,还有这些缺点...weixin.qq.275.com

2、年金险常见的坑

任何理财险的配置,都要在人身保障做全的情况下,再去考虑,“先保障,后理财”才是正确的打开方式。

往期推荐

往期推荐