达尔文3号70岁版即将停售的消息传疯了,最近学姐疯狂接到小伙伴的私信,大家似乎都想上这趟末班车。

大家的问题集中在:达尔文3号怎么样?性价比高不高?值不值得买?怎么买?停售前有没有优惠......(这些问题在学姐的其他文章中有解答)

当中,有一位小伙伴十分耿直,直接问学姐:“达尔文3号有坑吗?坑在哪?可真让学姐语塞,当场愣住了。

不过,学姐觉得这位小伙伴很懂保险,毕竟重疾险的条款处处都能埋坑。表面光鲜,背后“这也不赔那也不赔”多了去了。堪称重疾黑马的达尔文3号,也有这调性。

为了让小伙伴们安个心,学姐已将连日来私信的内容整理好。

下面就让学姐带各位扒一扒达尔文3号的缺陷。

这匹重疾黑马的江湖地位如何?戳:

达尔文3号与全国热门的135款重疾险对比weixin.qq.275.com

达尔文3号与全国热门的135款重疾险对比weixin.qq.275.com

哪些亮点铸造了达尔文3号重疾黑马的荣耀?

缺点细扒:万万没想到达尔文3号竟然会这样!

重疾险投保注意事项,不要再被割韭菜了!

一、达尔文3号的亮点

话不多说,先上个图:

达尔文3号产品测评图

达尔文3号产品测评图

1. 投保规则灵活。

投保规则越灵活越好。投保规则是否灵活,重点关注等待期、保障年限、最长交费期间、保费豁免等项目。

等待期——

目前,重疾险最短等待期是90天。达尔文3号正是90天,保障生效迅速。等待期不容忽视,学姐曾接触一个案例:有位小女孩的父亲为女儿投保一份重疾险,但非常不幸,这位小女孩没过等待期就患上了脑肿瘤,这位父亲当时就奔溃了。

缴费期限——

缴费期限越长越好。缴费期间越长,每期所需保费就越少,投保人的经济压力就越小。达尔文3号缴费期间最长长达30年,方便不同预算的投保人投保。

保费豁免——

好的重疾险都会自带被保人豁免,而可选投保人豁免更佳。达尔文3号自带被保人豁免且可选投保人豁免,非常靠谱。

投保人豁免为什么重要?很简单,若家长(投保人)在保障期内不幸身故,保费不用再缴,保障依然有效。万一家长有什么三长两短,起码还能留给孩子一份保障。

此外,保费豁免还有其他好处,想了解更多的豁免相关知识,可参考学姐的另一篇文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

当然,勾选投保人豁免保费会增加,因此,此项保障不作捆绑是最佳。

2. 保额高,保障内容齐全。

达尔文3号重疾保障病种数达到了110种,除了中国保险行业协会规定的25种重大疾病以外,还覆盖了12种常见高发重大疾病:

因此,达尔文3号重疾保障病种相当齐全。

想了解重疾险一般情况都应包含哪些重大疾病的保障吗?戳:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

另一方面,达尔文3号对60岁前罹患重疾的额外赔付高达80%,额度超过市面上大部分同类重疾险产品。举个例子,买30万保额,直接享受54万保额的权益,直接跨越一个额度等级!牛不牛?

达尔文3号的轻症保障同样不逊色。轻症保障不容忽视。一方面,不少的重疾都由轻症恶化而成。因此,患轻症的频率远远高于患重疾频率。另一方面,随着体检的普及,医疗技术的革新,一些重大疾病在早期(轻症阶段)就能被检查出来,若轻症保障充分便能保障病人得到及时治疗。

达尔文3号保障50种轻症并已涵盖高发的轻症,还享有3次45%保额的赔付,显得十分接地气!

3. 赔付次数多

达尔文3号可选间隔3年的恶性肿瘤二次赔,相当靠谱!恶性肿瘤二次赔相当重要。

癌症是恶性肿瘤其中一种病症,据平安人寿公布的数据,十大重疾风险因素中,癌症占比67.5%,最高,意味着重疾中,癌症发病率较高,对发病率较高的重疾给予二次赔,提升了整体赔付概率。

另一方面,达尔文3号的恶性肿瘤二次赔间隔期仅有3年,相当实在!为什么?临床医学上评价癌症治疗效果,有5年生存率的概念,癌症治疗后5年内,可能会出现复发、转移、新发导致去世。如果超过5年,则认为病情算基本控制下来,算治愈。所以,5年为限的话,要么5年内已因癌去世,要么5年后已治愈,几乎不可能出现癌症挨到5年后,还需要再赔付一次的可能。也就是说,癌症赔付等待期在5年以上基本上都是幌子。

此外,达尔文3号另一项可选保障-特定心脑血管疾病二次赔的赔付额度达到150%,属目前最高标准。

二、缺点细扒:万万没想到达尔文3号竟然会这样!

看过学姐梳理这些亮点以后,是否已深深地被达尔文3号吸引住?清醒!清醒!它还有很多“不可告人的缺陷”,学姐都扒到了,透露给你听听:

1. 职业限制较为严格

达尔文3号支持1-4类职业投保,拒绝0/5/6类职业投保,若是刑警、高空作业人员将被拒保。当然,这是可以理解的,毕竟保险公司不是慈善机构,需要控制自身风险。在保障内容上做出了利好消费者的条款,那适当提高投保门槛,情有可原。

2.高发疾病理赔条件相对严苛

①丧失一肢及一眼

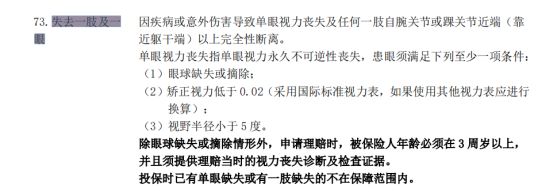

达尔文3号明确“丧失一眼”需满足眼球缺失或摘除的条件,也就是说丧失视力还不行,必须“挖掉眼睛”、“眼睛脱落”,是不是觉得好恐怖?

相比之下,市场在售的另一款同类产品优惠宝对该项要求就挺宽松的,只要求丧失视力,眼球还在也能赔。

能和达尔文3号相提并论的优惠宝长什么样?好不好?戳:

横琴人寿优惠宝怎么样?全面测评,深度分析!weixin.qq.275.com

②严重心肌病

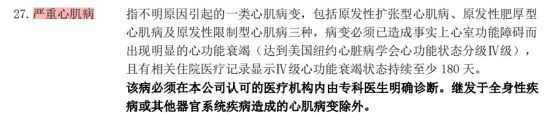

关于这项疾病,达尔文3号理赔要求心功能衰竭必须持续180天,将近半年!

说句简单粗暴的:得了病能不能活命都是未知数,还要求病足半年,开玩笑的吧?

相比之下,市面上同类重疾险产品,比如妈咪保贝就比较贴心,妈咪保贝没有规定心功能衰竭状态的持续时间,详情可看:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

③原位癌二次赔不能同种

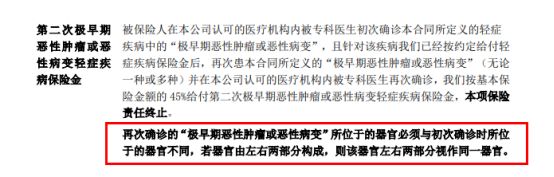

达尔文3号提供两次原位癌保障,表面上看,两次赔付还挺贴心。但仔细看就会发现,条款要求“再次确诊的原位癌和初次不能位于同一器官”:

简单讲,如果器官分左右,那器官左右两部分都视为同一器官,属于严苛一类。不过,关于原位癌二次赔条款严苛,不用太计较。毕竟原位癌二次发生率极低,原位癌二次赔,有最好,属于锦上添花。

小结:总体来看,达尔文3号亮点十足,理赔上有点缺陷,无伤大雅。要入手一款重疾险,达尔文3号依旧是推荐的,性价比重疾险黑马是货真价实的。停售前的末班车,值得赶!

三、重疾险投保注意事项,不要再被割韭菜了!

说到这,学姐还是有点不放心,重疾险应该怎样挑才能最大限度让自己不变成韭菜呢?

那买重疾险应该怎么买才靠谱呢?吃透这几招,稳:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

投保规则——

关注保障年限、缴费年限、身故保障等。一般情况下,保障年限可灵活选择最好,缴费年限则越长越好,身故保障自带最好。

关注续保、核保条件——

重点关注健康告知中的既往投保情况、BMI限制、吸烟饮酒情况、住院史等要求是否严苛。健康告知越宽松,续保越容易。

核保健告没做好,分分钟理赔不成。怎样做才对?学姐教你:

投保时,健康告知有什么小技巧?weixin.qq.275.com

关注少儿重疾保障病种是否齐全——

为小孩投保还应注意少儿特疾的覆盖情况,最佳是高发特疾全覆盖。高发少儿特疾有哪些?学姐整理了一遍:

关注可选保障的实用性——

其中,恶性肿瘤二次赔、身故保障、重疾豁免是常见的实用保障。

保额买多少?——

保额越高越好,最低不能低于30万,是大原则。当前,普通城市的重疾治疗费用普遍在30万元以上,北上广深等分分钟能高达50万元以上。

识破重疾险猫腻——

常见的重疾险猫腻归纳起来有:凑病种、拆分病种两种。

1.凑病种

凑病种体现在改变或调换病种名称,如:严重幼年型类风湿性关节炎和严重幼年性类风湿性关节炎,克雅氏疾病和雅克氏疾病,两组病没有本质区别,但不了解这些疾病的投保人就会误以为病种数量多。

还有一种凑病种的花招是把发病率极低的疾病纳入,比如埃博拉,这种病在中国境内感染概率极低。

2.拆分病种

至于拆分病种,就是把一种病拆分为本质相同的各种疾病。比如:严重运动神经元病,会被拆分为进行性脊肌萎缩症、进行性延髓麻痹症、肌萎缩性侧索硬化症、原发性侧索硬化症四种,其实压根还是那个病。

不过,热门的、性价比高的重疾险以上问题都很少出现。

学姐为小伙伴们整理了一份清单,可自行查阅其条款,看看学姐说的话是不是真的:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

往期推荐

往期推荐