超级玛丽3号Max保定期版本的消息一出,学姐的微信就响爆了,身边的朋友和粉丝们一个接一个地私信学姐关于这款保险产品的问题。马上要停售了,小伙伴们都不想错过什么好处,像“停售前是否有优惠?”“现在还能不能购买?”“值不值得赶这趟末班车?”等问题是这几天问得比较多的。为了让支持学姐的小伙伴安个心,学姐决定熬夜整理小伙伴们的问题并写下这篇文章,尽力帮大家。

超级玛丽3号Max与热门的135款重疾险对比,表现如何?

超级玛丽3号Max和热门135款重疾险对比weixin.qq.275.com

超级玛丽3号Max和热门135款重疾险对比weixin.qq.275.com

堪称重疾黑马的超级玛丽3号Max是否空有其名?

超级玛丽3号Max值不值得买?适合哪些群体?

先简单回答几个问题:首先,超级玛丽3号Max只要还没到停售日(8月25日23点50分)都能购买;其次,就目前消息而言,停售前购买超级玛丽3号Max并无优惠。明确这两个问题后,接下来重点给小伙伴们测评一下这款堪称重疾黑马的重疾险产品。

为什么学姐心疼它退市?它到底好在哪?

一、重疾黑马超级玛丽3号Max并非空有其名

学姐接到超级玛丽3号Max即将停售的当天,感觉就像听到一位相处得还不错的朋友突然要离开。这款产品一直是性价比黑马,买过的小伙伴反馈都挺好,它突然宣布退市,学姐既震惊又心疼。

超级玛丽3号Max保障内容丰富、齐全,重疾、中症、轻症保障一个不落的同时有3项非常实用的可选保障。与同类产品比起来,算是佼佼者。此外,在不保身故、保终身、30万保、30年交的情况下,30岁男投保,这款产品保费不到6000元,价格合理公道。

(一)带你看超级玛丽3号Max的优点

1. 投保规则

投保规则越灵活越好。投保规则是否灵活,应关注等待期、保障年限、最长交费期间、保费豁免等方面。

①等待期方面。

目前,重疾险最短等待期是90天,超级玛丽3号MaX刚好满足。别小看等待期,学姐有位朋友的女儿非常不幸,学姐朋友为她投保了一份少儿重疾险,谁料在等待期内女儿不争气地患上了脑肿瘤,虽然符合条款的重疾定义,但最终得不到应有的保障。此外,超级玛丽3号Max最长缴费期间为30年,灵活且贴心。缴费期间越长,每期所需保费就越少,投保人的经济压力就越小,投保超级玛丽3号Max不用省吃俭用。

②保费豁免方面。

超级玛丽3号Max自带被保人豁免且可选投保人豁免,非常靠谱。谨记,好的重疾险都会自带被保人豁免,而可选投保人豁免更佳。投保人豁免为什么重要?勾选该项保障后,若家长(投保人)在保障期内不幸身故,保费不用再缴,保障依然有效。人留不住,还能留给孩子一份重疾保障,孩子懂事后绝对会感恩不已。

当然,豁免的重要性不是三言两句就能概况,更多的豁免相关知识,学姐已整理到这篇笔记中:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

不过,勾选投保人豁免保费会增加。因此,超级玛丽3号Max不捆绑此项保障能方便不同预算的家长。

综上,超级玛丽3号Max等待期段、投保灵活。

2. 保障内容

评价一款重疾险保障内容主要从重疾、轻症保障;多次赔付;可选保障三方面入手。

①重疾保障

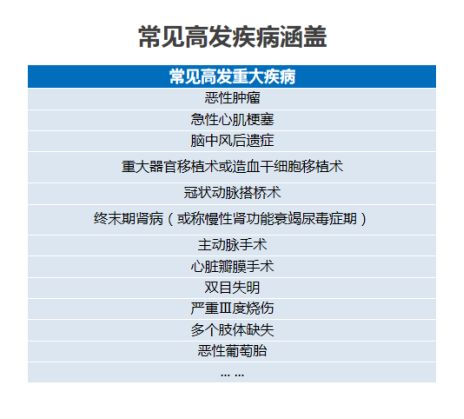

超级玛丽3号Max保障重疾多达110种,除了保险行业协会规定的25种重疾全覆盖、定义全符合规范以外,还包括了12种常见高发重大疾病,保障病种数量齐全。

想了解重疾险一般情况都应包含哪些重大疾病的保障吗?可看看学姐的整理:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾病种数并非虚设。同时,超级玛丽3号Max在60岁前额外赔付保额高达80%,远高于同类重疾险产品。

综上,超级玛丽3号Max的重疾病种齐全,保障额度较高。

②轻症保障

重疾险保障好不好,光看重疾还不行,轻症保障不可忽视。

因为,一方面,不少的重疾都由轻症恶化而成。因此,患轻症的频率远远高于患重疾频率。另一方面,随着体检的普及,医疗技术的革新,一些重大疾病在早期(轻症阶段)就能被检查出来,若轻症保障充分便能保障病人得到及时治疗。所以,轻症保障病种数是否齐全、定义是否严苛对整体的理赔概率有直接影响。

超级玛丽3号Max保障50种轻症并已完全覆盖下列10种高发轻症,病种无水分。

同时,不分组3次赔付且60岁前享有额外赔10%,保障力度强劲。另外,超级玛丽3号Max将“轻度脑中风”提升为中症保障,提升了该病的保额。

综上,超级玛丽3号Max轻症病种齐全、赔付概率较高。

③多次赔付与可选责任

超级玛丽3号Max中症、轻症的赔付次数分别为2次、3次,且不分组,必选责任的多次赔付总体靠谱。

可选责任方面。超级玛丽3号Max可选责任包括恶性肿瘤额外赔、特定心脑血管重疾二次赔、投保人豁免、身故保险合共四项,可选责任实用性强。

同时,可选责任的条款贴心、靠谱。

为什么贴心?

恶性肿瘤二次赔相当重要。癌症是恶性肿瘤其中一种病症,据平安人寿公布的数据,十大重疾风险因素中,癌症占比67.5%,最高,意味着重疾中,癌症发病率较高。

另一方面,随着医疗水平的进步,癌症的生存概率越来越高,但需要接受多次治疗,因此,可选恶性肿瘤二次赔是比较贴心的。

为什么靠谱?

超级玛丽3号Max恶性肿瘤额外赔付间隔期只有3年,“符合间隔期3年以内为最佳”的重疾险标准。临床医学评价癌症治疗效果时给出了5年生存率的概念,即癌症治疗后5年内,可能会出现复发、转移、新发导致去世。如果超过5年,则认为病情算基本控制下来,算治愈。一般情况下,病人几乎不可能患癌症5年后,继续理赔一次。癌症多次赔付间隔期在5年以上基本上都是幌子。

综上,超级玛丽3号Max可选责任既贴心又靠谱,学姐真不舍得它离开。

(二)超级玛丽3号Max的不足之处

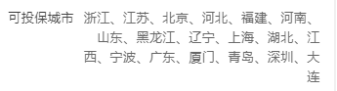

作为重疾险黑马,它身上光环满带,学姐不忍心看到它退市。不过,超级玛丽3号Max也不尽完美,它有投保年龄限制低、限制投保城市等缺点,若想为老人投保或异地投保,就不行了。

(一)投保建议

超级玛丽3号Max优点多,保障内容靠谱,重疾险黑马并非浪得虚名,学姐是觉得性价比蛮高,值得购买。

如果你符合投保年龄要求,追求高赔付概率、高保额,关注心脑血管及癌症的保障,那么它非常适合你。现在离停售还有一段时间,有意投保该保险产品可放心,是值得入手的。

当然,众多重疾险黑马中,它并非唯一,能与它相媲美的还有这10款:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

(二)重疾险投保攻略

最后,学姐再叮嘱几句吧,让各位小伙伴更会买重疾险~

经过学姐一轮分析,是不是感觉购买重疾险并不是省心事?怎样才能更聪明地投保呢?这几招你不得不会:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

1.关注投保规则。如:保障年限、缴费年限、等待期、投保年龄限制等。一般情况下,保障年限可灵活选择最好,缴费年限则越长越好,等待期越短越好(目前最短90天)。

2.关注多次赔付间隔期。一般情况下,建议癌症多次赔付的间隔期在3年以内,是最佳的,超过5年比较坑爹。

3.身故保障自带最好,可选最佳。

身故保障意味着在不幸身故时也能理赔,让重疾险具备寿险的功能。但是,自带身故保障的重疾险更贵,对预算不足的朋友不友好。因此,可选是最佳的。

4.为小孩投保少儿重疾险还应注意少儿特疾的覆盖情况,最佳是高发特疾全覆盖。

往期推荐

往期推荐