近日,各类重疾频频登上热搜,后台关于重疾险的私信也越来越多,很多人都对平安人寿这家知名度高、公信力强的大公司感兴趣,想知道它家王牌重疾险平安福21保障怎么样、到底值不值得投保?

今天学姐就实现大家的愿望,从投保条件和保障内容对它进行全面分析。

但是,要提醒大家一点,产品质量与保险公司大小没有绝对的关联,不信的话看看这篇文章就知道了:

平安人寿pk富德生命人寿,全网最全对比!哪家更牛呢?weixin.qq.275.com

平安人寿pk富德生命人寿,全网最全对比!哪家更牛呢?weixin.qq.275.com一、平安福21投保条件大揭秘!

二、平安福21保障内容全面分析!

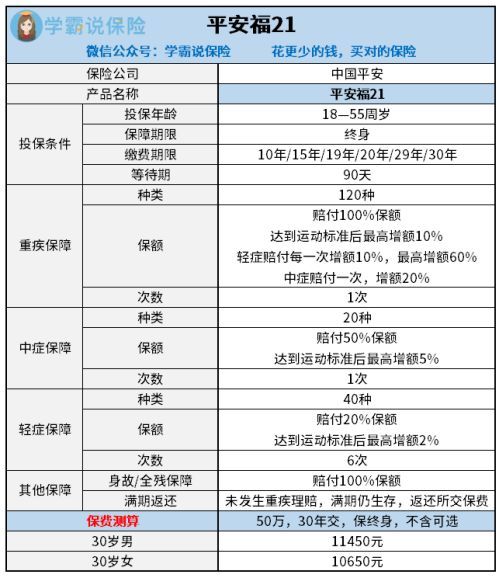

话不多说,大家先一起来看平安福21的产品保障图:

1、投保年龄

平安福21允许18-55周岁人群投保,投保范围较窄;相较于市面上最高投保年龄为75岁的产品来说,对老年人不太友好。

2、保障期限

很多重疾险都会设置多种保障期限,提供定期保障或保至终身;然而投保平安福21,就只有一种选择,即保至终身,若是经济条件有限,投保可能会产生一定的经济压力。

3、缴费期限

平安福21有多种缴费期限可供灵活选择,其中最长为30年,已是市面最优标准。

如此一来,平摊到每一年的保费就会更少,大大减轻消费者的缴费压力。

4、等待期

等待期也叫作免责期,意思就是在保险合同生效后的指定时期内,即使发生保险事故,被保人也不能获得保险赔偿。因此,对于被保人来说,等待期越短就能越快得到保障,也更有益处。

而平安福21的等待期为90天,已是重疾险最短时间,将被保人在等待期内的风险降到最低。

除了要关注等待期长短,大家还要重视等待期内条款的宽松程度,倘若不清楚这方面知识也是要吃大亏的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com1、轻中症赔付力度弱

平安福21保障20种中症,提供1次50%的赔付;然而市面上多数优秀重疾产品都已经做到了中症多次赔付和60%的赔付比例。相较之下,平安福21无论是赔付次数还是赔付力度都与优秀水平相差较大,无法让人满意。

同时,它的轻症赔付也十分小气,虽说有6次赔付机会,但是每次赔付仅有20%基本保额!对比市面上动辄可以提供30%保额赔付的产品,消费者最终能够到手的钱就少了很多。

就拿达尔文5号焕新版来说,它不仅提供30%保额的轻症赔付,而且对于60周岁前确诊的情况还额外加码,多赔10%的保额!不仅如此,它的癌症赔付更是壕气十足,60周岁前首次确诊癌症晚期,最高可得210%基本保额!

所以大家还是对比对比优秀产品,就知道平安福21与之的差距了:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com2、保额递增设置鸡肋

平安福系列一直有项特色福利,即保额递增机制,包含运动增保额、患轻中症增保额两项内容。

运动增保额,即投保两年内,运动累计18个月达到每月有 25 天达到 1 万步,从第三年开始,保额会相应增加,最高增加五万。

这样既能锻炼身体又能获益的设置看似一箭双雕,但实际上很难达到,因为当代年轻人多数都是办公桌前做一天,即使有心完成,但现实情况实在不允许,倒不如那些直接设置额外赔付的产品来的实在。

而患轻、中症增保额也是“陷阱”颇深,条款规定70 岁前理赔过轻症或中症,重疾和身故保额会相应增加,最高可涨40万。

但如此一来,患重疾或身故增保额的门槛就相当高了,只有已产生过轻症或中症理赔才可获得,如果是第一次就不幸患上重疾,那就只能赔基本保额,也太鸡肋了!

综上所述,平安人寿旗下的这款平安福21保障期限单一,保障内容也不算优秀。若是想要投保重疾险,建议大家货比三家后再做决定,学姐准备了这份优秀重疾险榜单,感兴趣的朋友不妨点击看看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐