中国人保被誉为“新中国保险业的长子”,是新中国保险事业的开拓者和奠基人,也是世界上最大的保险公司之一,知名度高,具有良好的群众基础。

最近,很多粉丝问到中国人保的重疾险好不好,值不值得买,那学姐今天就以中国人保新推出的无忧人生2021来给大家测评下,赶紧来围观吧~

在开始之前,我们先来看看无忧人生2021在国内重疾险中的表现:

无忧人生2021与全国热门的136款重疾险对比表weixin.qq.275.com

无忧人生2021与全国热门的136款重疾险对比表weixin.qq.275.com· 无忧人生2021有哪些优点和缺点?

· 无忧人生2021值得买吗?

话不多说,先来看看无忧人生2021的保障内容图:

从图中可以看出,无忧人生2021是一款重疾赔1次、中症赔2次、轻症赔3次、有身故/生命终末期保障的单次赔付重疾险,接下来,学姐给大家分析下它的优缺点。

优点:

缴费期限灵活

无忧人生2021的缴费期限有8个选择,分别是趸交、5年交、10年交、15年交、19年交、20年交、29年交、30年交,选择性多,缴费期限很灵活。

如果选择趸交的缴费期限,总保费会少一些,也能省去每年交保费的麻烦,比较适合短期收入高、支付能力强的人。

如果选择期交的缴费期限,每年分摊一定的保费,经济压力也不会很大,且容易触发保费豁免条款,比如不幸罹患中症或轻症,后面的保费就可以不用交了。

缺点:

1. 保障期限单一

市面上大多数重疾险的保障期限都可以选择保至70岁或保终身,而无忧人生2021只能保终身,灵活性不强。

而且保终身的重疾险会比保定期的重疾险贵一些,这对于预算不充足或经济条件一般的人来说,不太友好。

2. 缺乏重疾额外赔付

无忧人生2021保障120种重疾,赔1次,赔付100%基本保额,没有重疾额外赔付。

要知道,现在市面上优秀的重疾险都设置了重疾额外赔付,比如凡尔赛1号,60岁首次确诊重疾可以额外赔付80%基本保额,60-64岁首次确诊重疾可额外赔付30%基本保额,相比之下,无忧人生2021就显得逊色了不少。

当然,凡尔赛1号除了重疾赔付力度大,在其他保障方面也是很优秀的:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com3. 中轻症赔付比例不高

中症和轻症是相对于重疾来说,病情严重程度属于中等或轻度的疾病,市面上优秀的重疾险中症赔付比例为60%、轻症赔付比例为30%,且60岁前首次确诊中症、轻症都可额外赔付10%-15%的保额。

而无忧人生2021中症赔付50%基本保额,轻症赔付30%基本保额,实在是不算高啊!

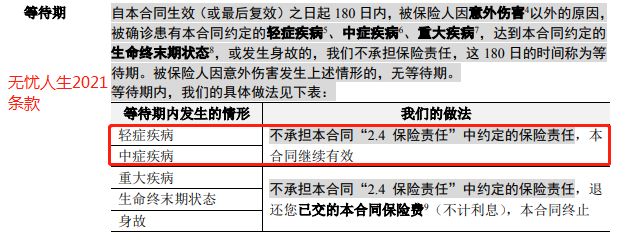

4. 等待期长且规定严格

等待期内发生保险事故,保险公司是不会予以理赔的,不过意外是没有等待期的,因此,等待期是越短越好。

而无忧人生2021的等待期是180天,是目前最长的等待期,对被保人很不利。

除此之外,无忧人生2021等待期规定比较严格,如果等待期内确诊中症或轻症,无忧人生2021是不承担中症或轻症的保险责任,合同继续有效。

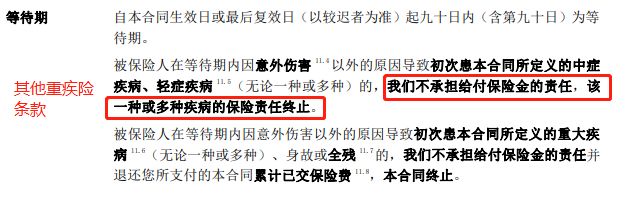

而对于市面上等待期规定很宽松的重疾险,若等待期内确诊某种中症或轻症疾病,只是不承担该种疾病的保险责任,其他疾病的保障仍然有效。

关于等待期,我们还需要注意这些事项,不然会造成理赔困难:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com综合前面的分析,我们可以看出,虽然无忧人生2021的缴费期限灵活,但也有保障期限单一、重疾没有额外赔付、中轻症赔付比例不高、等待期长且规定严格的缺点,整体表现一般。

而且无忧人生2021的保费偏贵,30岁的人,买30万保额,分30年交,每年保费高达六七千,性价比不高,对于预算不充足的人来说,保费压力比较大。

总的来说,学姐是不建议大家买无忧人生2021的,大家可以多对比市面上的重疾险,货比三家后,再结合自身的实际情况,才能选出合适自己的重疾险哦。

最后,学姐给大家奉上目前性价比高、保障全面的重疾险榜单,可以参考对比下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐