很多朋友在配置重疾险时,很容易把“等待期”给忽略掉。

要知道,等待期可是会影响后续的理赔的,不了解清楚,分分钟掉坑里!

据悉,目前有不少重疾险拒赔案例,都是因为在等待期内出险。

究竟重疾险等待期是何方神圣?今天学姐就来给大家扒一扒!

类似“等待期”这样的保险术语其实还有很多,学姐熬夜整理了这份保险知识手册,不做保险小白从现在开始:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com>>什么是重疾险等待期?

>>等待期内出险,能赔付吗?

>>学姐总结

一、什么是重疾险等待期?等待期,也被称作保险观察期或免责期,是指在购买保险之后的规定时间内,即使发生保险事故,保险公司也不会承担保险责任。

目前市面上的重疾险,一般有两种等待期:90天或180天。

站在被保人的角度,肯定是希望保障越早生效越好,所以对比来看,90天的等待期会对被保人更为友好。

设置等待期的目的,是保险公司为了降低自身风险的一种手段,为的是防止带病投保、骗保等情况出现。

万一在等待期内出险了怎么办呢?买的保险没有任何作用了吗?

其实也要根据具体情况去分析的,下面学姐就给大家详细说说。

不同的险种,在等待期的设置上也不一样,这篇文章阐述的更为详细,感兴趣的朋友可以点击扩展阅读:

等待期是什么?不懂可是要吃大亏的!weixin.qq.275.com1、等待期内小病小痛

在等待期内,如果只是简单的感冒、发烧等小病痛,这些都是不影响后续理赔的,毕竟重疾险针对的是重大疾病。

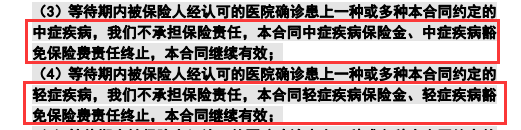

2、等待期内确诊轻/中症

对含有轻症、中症保障的重疾险来说,如果被保人在等待期内罹患轻/中症,保险公司不承担责任,并且对应的轻/中症责任就会终止,但是合同依旧有效,也就是说,重疾保障依旧有效。

对于罹患过轻症、中症的人群来说,想投保其他重疾险产品是非常困难的,普遍会被拒保。

所以这一设置,也算是保险公司人性化的一面。

3、等待期内身故

对于带有身故保障的重疾险来说,倘若被保人在等待期内身故,保险公司也是不承担责任的,一般会退回已交的保费,合同效力终止。

4、等待期内确诊重疾

如果是等待期内确诊重疾,同样的,保险公司不承担责任,无息退还已交保费,并且合同效力终止。

但是,现实生活中往往会存在很多复杂的情形。

就好比大家都熟知的恶性肿瘤,目前几乎所有的肿瘤疾病确诊,都要依依赖病理检查,从发现异常到确诊,期间是需要经过一段时间的。

如果说,在等待期内已经检查出了问题,但是等待期后才确诊为重疾,这种情况下能不能赔呢?

情况一:不赔付保险金

初次确诊:指自被保险人出生之日起第一次经医院的专科医生确诊患有某种疾病,而不是指自本合同生效之后第一次经医院的专科医生确诊患有某种疾病。

类似这种情况,在保单上已经具体写清楚了【初次确诊】的定义,在这种情况下,被保人是无法得到保险金的。

情况二:可赔付保险金

像这种设置,对被保人就比较友好了,只要是在等待期后初次罹患约定重疾,那么是可以得到赔付的。

三、学姐总结其实等待期只是重疾险的一小部分,按照目前保险公司提供的理赔数据显示,绝大多数被保人都是的能安全度过等待期的。

所以我们在挑选重疾险产品的时候,应该把侧重点放在产品保障内容和保障力度上,这样才能有效的抵御疾病风险。

贴心的学姐整理了一份重疾险榜单,近期有投保重疾险意向的朋友,不妨参考看看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐