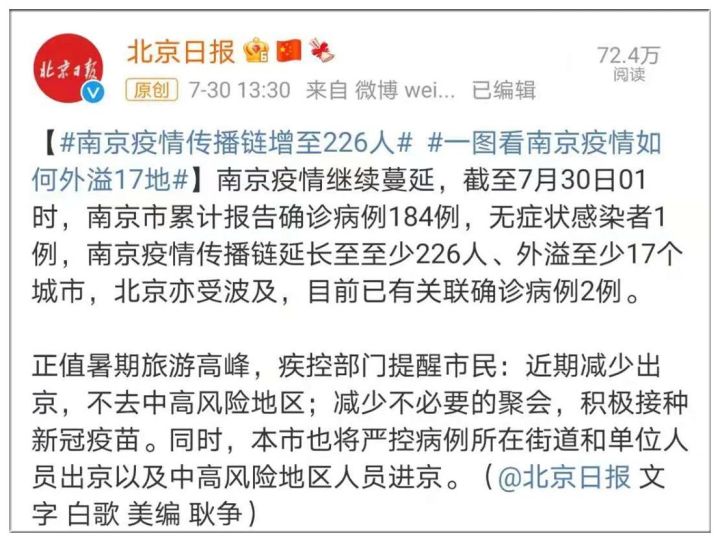

目前,南京疫情的传播链已经延长至包括江苏、安徽、四川、辽宁、广东、湖南、北京在内的至少7省份10余城市,已经外溢到了至少17个城市,传播链增至226人!

近期每每看到疫情的消息,学姐都会感到害怕,人的身体真的太难抵挡住病毒或者疾病带来的风险,设问一下,那些确诊的新冠患者,难道是自愿感染的吗?答案是不确定。

这跟我们买健康保险一个道理,谁能确定疾病什么时候来光临呢?所以就要提前做好防范措施,比如备上一份重疾险。

至于重疾险保障哪些疾病,大家可戳这里查看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

那有些朋友就想问了,对于那些54岁的人群,还能买重疾险吗?需注意什么?除了重疾险,还需买什么保险险种呢?学姐向来有求必应,这就给大家解答哈!

本文重点:54岁的人群需要买重疾险吗?

除了重疾险,54岁的人群还可以买这些保险!

答案是:需要买重疾险。

首先,54岁的人群,有些朋友仍然是家里的经济支柱,身上肩负着巨大的责任,比如赡养老人、支持小孩上大学的支出以及偿还房贷等债务,万一不幸患上重疾,那么对整个家庭来说,是一场巨大灾难啊!

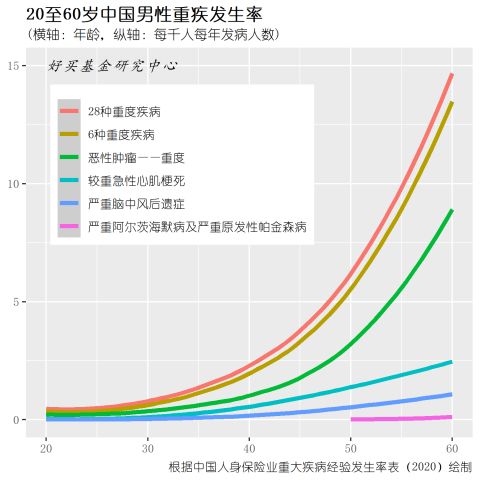

其次,随着年龄的增大,患上重疾的风险越高,尤其是癌症、较重急性心肌梗死等这些高发重疾,我们可以看看下图,50岁以上中国男性患上重疾的概率可不低哦。

所以说,54岁的人群一定要买重疾险,只不过由于重疾险作为一款健康保险,对被保人或投保人的身体健康要求比较高,有可能会因为过不了健康告知而遭到保险公司拒保。

不过大家也不用怕,这里有份怎么通过健康告知的小技巧,可帮助大家:

投保时,健康告知有什么小技巧?weixin.qq.275.com

可能这里有人会问,有些保险业务员不推荐54岁的人群买重疾险,原因是患病风险大,且有些人已经身上带病(比如三高等),这可咋办呢?

这个情况下,54岁且患有三高的人群也是可以买重疾险的,只不过可用防癌险来做代替。

防癌险,是专门保障恶性肿瘤的一种保险,专注重疾中发病率较高的癌症保障。和重疾险相比,防癌险的保费普遍会低一点,可以花更少的保费换取更高的保额,且投保门槛宽松些,适合买不了重疾险的人群的另一个投保选择。

碍于篇幅有限,关于防癌险的更多知识,大家有兴趣可点击这篇进行了解:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

除了重疾险,54岁的人群可以买的保险有:医疗险、寿险和意外险,具体理由如下:

1、医疗险

医疗险是可以报销因去医院产生的各种费用,分为百万医疗险和小额医疗险,跟重疾险一样,都是健康保险,所以健康告知会严格些。

如果54岁的人群因为身体的健康问题买不了医疗险,也不要担心,也可用防癌医疗险来代替哦!

2、寿险

寿险作为一类人寿保险,是以被保人的寿命作为标的,所以对健康要求不是很高,由于54岁的人群仍然是家庭的经济支柱,所以需要备上一份寿险。

一般分为定期寿险和终身寿险,不过学姐优先推荐54 岁的你购买定期寿险,这类险种偏向于消费型的纯粹保障,以小博大将风险转嫁给保险公司,非常适合绝大部分普通家庭,保障家庭主要收入人员身故的风险。

那54岁的人群怎么买寿险?别急,这里有一份榜单可供参考:

3、意外险

最近关于意外的新闻可是不少,比如洪灾、爆炸、火灾等等,我们永远不知道意外和明天哪个先到来,为了更好规避意外带来的风险,学姐建议不单单是54岁的人群,其他年龄段的朋友们也要备上。

加上现在一款保障1年期的意外险,价格也很实惠,健康告知也宽松,想买哪个就买哪个,人手一份太适合了。

如果不知道怎么为自己和家人备上一份意外险,那这份刚出炉的榜单可马上帮你解惑:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

综上所述,54岁的人群是有需要买重疾险的,如果因身体原因买不了重疾险,那可用防癌险来做代替,同样地,如果也买不了医疗险,也可用防癌医疗险来做代替。

此外,54岁的人群还需买份定期寿险和意外险,如果配齐保障型保险后还有闲钱,学姐建议也可考虑理财险,比如年金险、增额终身寿险等。

那么,今天的内容就到此结束,希望对大家有帮助!

往期推荐

往期推荐