小秋阳说保险-北辰

很多人在考虑重疾险的时候,都会在犹豫消费型和返还型哪个比较好,我是比较建议大家购买消费型重疾险,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

下面我来给大家好好分析两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:主要保障内容是疾病方面,价格十分便宜,但是假设在保障期间并没有罹患重疾,并且到期也还没患重疾,也不会返还保费。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

这么来说,返还型重疾险好像更值得买,别那么快下结论,

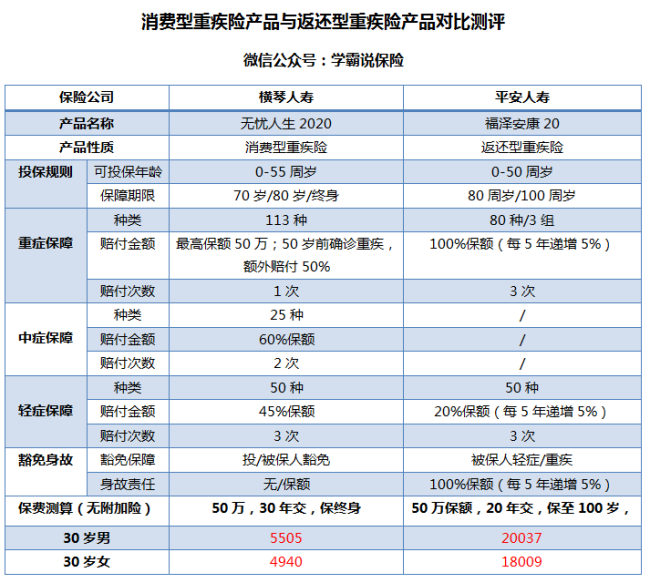

下图两款热门产品的对比可以让大家更直观看到区别:

图中我们可以看到,消费型重疾险比返还型重疾险有以下的优点:

1.价格便宜:保费便宜是返还型重疾险达不到的优点,通常都会比返还型重疾险便宜一半,可以说是低保费高保额了,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,性价比高。

2.保障时间灵活:消费型重疾险的保障期限是可以有多年龄段可以选择的,市场上常见的保障期限有60岁、70岁、80岁甚至终身等,而返还型重疾险一般只能选择80岁或终身期限,一看也觉得还好,但保障越长,收取保费必然更多。

对比再看看返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费是比较高的,一份比消费型重疾险要多出2倍甚至3倍,从上图的对比测评,福泽安康20没有加附加险的配置,30岁男性的保费就20037了;保费直接超出大部分家庭的预算准备;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,再另外多交几倍的保费,公司则拿这多交的保费用几十年去理财,盈利全归保险公司所有,

然后就把已经大幅贬值的本金返给投保人。如果各位把这份钱之前放银行存定期,时间一样获得的收益反而高。

篇幅有限,更多缺点我就不再这展开,为了不让大家继续陷泥坑,关于返还型重疾险防坑文章,我也写好了:《“有病治病,没病返还”的返还型重疾险值不值得买?》weixin.qq.275.com

三、那究竟选哪个比较好?

两者的对比一看,我依旧建议大家优先考虑消费型重疾险产品;最后,给大家推荐重疾险市场上比较良心的消费型重疾险产品,不妨来看看,《上线了!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型防癌险与返还型防癌险有什么区别?适合哪些人群购买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

阳光通常来讲,人身险产品无非三类,即“付了保费不返还的消费型”、“到期后返还保费和收益的返还型(如两全险)”,还有“倾向于投资理财功能的理财型(如万能险、投连险)”。消费型保险产品保费低、保额高,但不出险保费就是白交;返还型虽然贵点,到期能连本带利返还,总让人觉得很划算。 其实,保险本没有好坏之分,只有合适于否的区别。百小君建议,对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。如果你是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。此外,选保险也要看特定的阶段和人群,比如经济能力有限,工作状态又不稳定,工作地点也不固定,与其“买房”还不如“租房”,投保消费型保险更为明智。对于收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 百小君希望上述回答能够帮到您!

阳光通常来讲,人身险产品无非三类,即“付了保费不返还的消费型”、“到期后返还保费和收益的返还型(如两全险)”,还有“倾向于投资理财功能的理财型(如万能险、投连险)”。消费型保险产品保费低、保额高,但不出险保费就是白交;返还型虽然贵点,到期能连本带利返还,总让人觉得很划算。 其实,保险本没有好坏之分,只有合适于否的区别。百小君建议,对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。如果你是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。此外,选保险也要看特定的阶段和人群,比如经济能力有限,工作状态又不稳定,工作地点也不固定,与其“买房”还不如“租房”,投保消费型保险更为明智。对于收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 百小君希望上述回答能够帮到您! -

lee消费型保险便宜,适合广大工薪阶层,返还型太贵了不太适合工薪阶层,当然土豪请随意,另外买保险的原则是先大人后小孩,先国家社保后商业保险,因为大人才是孩子的最大保障

lee消费型保险便宜,适合广大工薪阶层,返还型太贵了不太适合工薪阶层,当然土豪请随意,另外买保险的原则是先大人后小孩,先国家社保后商业保险,因为大人才是孩子的最大保障 -

Manulife何文超关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。

Manulife何文超关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。 -

张宇您好!依据您的基本需求情况,人保寿险精心优选定期寿险(http://www.hzins.com/product/health/detal-121.html),非常适合追求高保额低价格的人群,涵盖意外身故、全残保障,提供30种重疾保障,保障额度与期限,您可以自由选择,希望可以满足您的保障需求。 总体,购买适合的商业保险产品,保障应是第一位的。建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障,以及其他的理财型的保险产品。 保额和保费的支出要从实际出发,保额支出一般为年收入的10倍,保费支出一般为年收入的1/10,若希望了解更多的保障计划,您不妨结合实际情况到慧择网上结合具体的保险产品进行详细的了解。

张宇您好!依据您的基本需求情况,人保寿险精心优选定期寿险(http://www.hzins.com/product/health/detal-121.html),非常适合追求高保额低价格的人群,涵盖意外身故、全残保障,提供30种重疾保障,保障额度与期限,您可以自由选择,希望可以满足您的保障需求。 总体,购买适合的商业保险产品,保障应是第一位的。建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障,以及其他的理财型的保险产品。 保额和保费的支出要从实际出发,保额支出一般为年收入的10倍,保费支出一般为年收入的1/10,若希望了解更多的保障计划,您不妨结合实际情况到慧择网上结合具体的保险产品进行详细的了解。 -

↘ Smile 。定制产品达尔文1号是市面上首个在线消费型重疾险创新,同时也是互联网首款轻症理赔后重疾保额递增的产品。

↘ Smile 。定制产品达尔文1号是市面上首个在线消费型重疾险创新,同时也是互联网首款轻症理赔后重疾保额递增的产品。 -

吴建友你好,消费型产品责任简单;综合保费低,与返还型保险保费相比,价格优势明显;能更好的展现出“保险的本质是保障”这个特点。还有与返还重疾险形成鲜明对比的消费型重疾险,实现的是单纯保障。保障期内出险,赔付保额,未出险合同到期未出现,保障责任终止,已交保费拿不回。不过目前,很多消费型保险设置的是保障期内身故返还保单现金价值。此解答转自大象保险,希望能帮到你!

吴建友你好,消费型产品责任简单;综合保费低,与返还型保险保费相比,价格优势明显;能更好的展现出“保险的本质是保障”这个特点。还有与返还重疾险形成鲜明对比的消费型重疾险,实现的是单纯保障。保障期内出险,赔付保额,未出险合同到期未出现,保障责任终止,已交保费拿不回。不过目前,很多消费型保险设置的是保障期内身故返还保单现金价值。此解答转自大象保险,希望能帮到你! -

潇泪寒可以理解为消费型,有个身故金,可以在身故后给现金价值

潇泪寒可以理解为消费型,有个身故金,可以在身故后给现金价值 -

陈华刚你就是要解决重疾,的问题,你认为34岁的年龄,对您来说,多少保费算是便宜呢?保额要多少呢?

陈华刚你就是要解决重疾,的问题,你认为34岁的年龄,对您来说,多少保费算是便宜呢?保额要多少呢? -

杰各有利弊。消费型一般期限较短,相同保额较返还型保险的保费要低。返还型一般期限较长,保费相对会高一些。但是消费型保险由于期限短容易因险种退市或者忘记续保等情况导致保障中断,尤其是投保重疾等险种,保险的中断容易导致等待期重新计算,导致保障受侵蚀,相对来说,返还型保险的保障期限长,一般就会比较稳定。 建议视使用场景进行选择,如短期保障需求或者现阶段可用于购买保险的支出不是那么多,可以优先选择消费型保险。

杰各有利弊。消费型一般期限较短,相同保额较返还型保险的保费要低。返还型一般期限较长,保费相对会高一些。但是消费型保险由于期限短容易因险种退市或者忘记续保等情况导致保障中断,尤其是投保重疾等险种,保险的中断容易导致等待期重新计算,导致保障受侵蚀,相对来说,返还型保险的保障期限长,一般就会比较稳定。 建议视使用场景进行选择,如短期保障需求或者现阶段可用于购买保险的支出不是那么多,可以优先选择消费型保险。 -

回头返还型健康险可以返还保费或者保额,而消费型健康险可以以小博大,真正发挥保险保障的杠杆作用。对投保人来说,两者都具有很大的优势,到底该如何选择呢? 返还型保险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。 消费型保险以低保费获取高保障,一般为定期保险,利于灵活调整。但其缺点在于保费不能返还。 消费型保险适合保险意识好、投资多元化、并能保证储蓄的年轻人或保费投入有限的人购买,而对于无良好投资能力、经济条件较好的35岁以上人群,购买返还型保险是个不错的选择。 相关数据显示,一般在35岁后,消费型险种在保费方面的低价优势已不再明显,而过了40岁,消费型重疾险的保费更是大幅增加,此时再投保消费型重疾险成本过高。 不管是消费型还是返还型,投保人首先要弄清自己需要哪些保障,然后确定自己的保险额度合理选择。甚至还可以搭配选择消费型和返还型险种。

回头返还型健康险可以返还保费或者保额,而消费型健康险可以以小博大,真正发挥保险保障的杠杆作用。对投保人来说,两者都具有很大的优势,到底该如何选择呢? 返还型保险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。 消费型保险以低保费获取高保障,一般为定期保险,利于灵活调整。但其缺点在于保费不能返还。 消费型保险适合保险意识好、投资多元化、并能保证储蓄的年轻人或保费投入有限的人购买,而对于无良好投资能力、经济条件较好的35岁以上人群,购买返还型保险是个不错的选择。 相关数据显示,一般在35岁后,消费型险种在保费方面的低价优势已不再明显,而过了40岁,消费型重疾险的保费更是大幅增加,此时再投保消费型重疾险成本过高。 不管是消费型还是返还型,投保人首先要弄清自己需要哪些保障,然后确定自己的保险额度合理选择。甚至还可以搭配选择消费型和返还型险种。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23