小秋阳说保险-北辰

很多保险小白在买重疾险的时候,在犹豫消费型还是返还型好,我觉得消费型重疾险是满足了大多数人对重疾险的要求了,大家可以来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

建议您优先考虑消费型意外险。

因为与返还型意外险相比,消费型意外险的保费会更便宜,一年100/200元就可以买到几十万元的保额,而返还型的意外险保费可能要贵上10倍。

除此之外,返还型保险还有不少不足之处,详情看以下分析:

关于两者的具体区别,下面我来给大家好好讲讲:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,保费亲民,要是在保障期间没有患重疾,并且到期也还没患重疾,依旧不会返还保费。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

这么来说,返还型重疾险好像更值得买,大家别急着下定论,

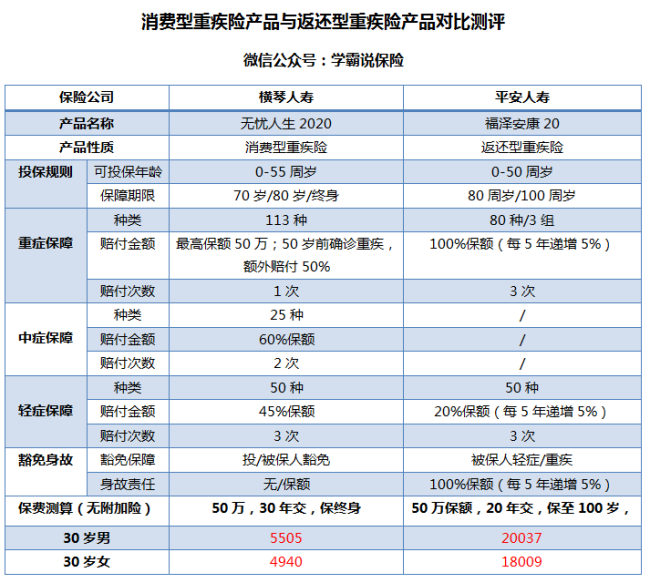

下图两款热门产品的对比可以让大家更直观看到区别:

从图中的信息我们可以知道,消费型重疾险以下的优点是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的保费相当便宜,一般都比返还型重疾险便宜2、3成,可以说是低保费高保额了,这样看来消费型重疾险价格杠杆很高,性价比很高。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,有保障到60岁、70岁、80岁甚至终身等等,而返还型重疾险一般只能选择80岁或终身期限,看上去好像很不错,这也可以看出要交的钱也越多。

对比再看看返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:返还型重疾险的价格是偏高的,比消费型重疾险多出2倍甚至3倍,上图的返还型重疾险福泽安康20甚至还没有附加险的配置,保费价格就破2万;这不太符合大部分家庭的预算准备了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人在买完消费型重疾险后,再多交几倍的保费,保险公司拿这多交的保费用几十年去理财,盈利归公司拥有,

最终把已经大幅贬值的本金返给投保人。大家要是直接将这份钱存银行定期,一样的时间还可以获得更高收益。

篇幅有限,更多缺点我就不再这展开,为了不让各位踩坑,希望各位能看看以下这篇文章:《人人爱买的返还型重疾险求大家谨慎购买!》weixin.qq.275.com

三、那究竟选哪个比较好?

两者的对比一看,依旧建议各位购买消费型重疾险产品;给大家推荐几款市面上不错的消费型重疾险产品,大家有兴趣的可以看看:《细数十大值得买的热门消费型重疾险!》weixin.qq.275.com

以上就是我对 "购买意外险到底选择返还型还是消费型保险好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

看淡拥有a您好!无论是消费型还是返还型的保险都是好的,只是它们的侧重点不同,消费型保险的保障功能较强,保费相对较低;而返还型保险兼具保障和收益,但其保障功能较消费型而言弱一些,其保费较高。 作为一名大学生,您要根据自身的实际需求和经济状况来选择合适的保险产品。若您想要保障自身的安全或健康,且经济能力较弱,建议您选择消费型保险,如吉祥人生全年综合保障计划、白领健康系列、大都会人寿知心派定寿及重疾保障计划等;若您想要通过保险获得一定的收益,且您的经济状况良好,那么您可以选择返还型保险,如阳光真心128重疾保障计划、康乐无忧两全保险(分红型)等产品。

看淡拥有a您好!无论是消费型还是返还型的保险都是好的,只是它们的侧重点不同,消费型保险的保障功能较强,保费相对较低;而返还型保险兼具保障和收益,但其保障功能较消费型而言弱一些,其保费较高。 作为一名大学生,您要根据自身的实际需求和经济状况来选择合适的保险产品。若您想要保障自身的安全或健康,且经济能力较弱,建议您选择消费型保险,如吉祥人生全年综合保障计划、白领健康系列、大都会人寿知心派定寿及重疾保障计划等;若您想要通过保险获得一定的收益,且您的经济状况良好,那么您可以选择返还型保险,如阳光真心128重疾保障计划、康乐无忧两全保险(分红型)等产品。 -

xiu返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

xiu返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

有情有爱消费型和返还型主要是自己需求。 需求包括自己多少保障额度够,多少钱交费。还有就是看自己的理财渠道和家庭结构或者说现在在的工作收入情况。

有情有爱消费型和返还型主要是自己需求。 需求包括自己多少保障额度够,多少钱交费。还有就是看自己的理财渠道和家庭结构或者说现在在的工作收入情况。 -

A轻舞飞杨您好! 消费型的意外险一般在满期的时候不会返还保费或者分红。 返还型的重大疾病保险可以返还保费和分红。

A轻舞飞杨您好! 消费型的意外险一般在满期的时候不会返还保费或者分红。 返还型的重大疾病保险可以返还保费和分红。 -

星通常来讲,人身险产品无非三类,即“付了保费不返还的消费型”、“到期后返还保费和收益的返还型(如两全险)”,还有“倾向于投资理财功能的理财型(如万能险、投连险)”。消费型保险产品保费低、保额高,但不出险保费就是白交;返还型虽然贵点,到期能连本带利返还,总让人觉得很划算。 其实,保险本没有好坏之分,只有合适于否的区别。百小君建议,对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。如果你是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。此外,选保险也要看特定的阶段和人群,比如经济能力有限,工作状态又不稳定,工作地点也不固定,与其“买房”还不如“租房”,投保消费型保险更为明智。对于收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 百小君希望上述回答能够帮到您!

星通常来讲,人身险产品无非三类,即“付了保费不返还的消费型”、“到期后返还保费和收益的返还型(如两全险)”,还有“倾向于投资理财功能的理财型(如万能险、投连险)”。消费型保险产品保费低、保额高,但不出险保费就是白交;返还型虽然贵点,到期能连本带利返还,总让人觉得很划算。 其实,保险本没有好坏之分,只有合适于否的区别。百小君建议,对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。如果你是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。此外,选保险也要看特定的阶段和人群,比如经济能力有限,工作状态又不稳定,工作地点也不固定,与其“买房”还不如“租房”,投保消费型保险更为明智。对于收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 百小君希望上述回答能够帮到您! -

灰太狼“消费型”和“返还型”的说法是约定俗成的,严格来讲,保险上并没有这种类别的区分。 消费型重疾险,不出险的话,缴费就是纯消费,到期没有返还,保费相对便宜。 返还型重疾险,保费比较贵,合同到期的时候,没有出险,有的会返还保费,有的会返还保额。 我们所看到的这种“返还型重疾险”不是一款单独的保险产品,而是一份保障计划: 两全保险作为主险,重疾险作为附加险。两全保险同时含有身故责任和生存给付责任,最后我们拿到的满期给付,就是来自两全保险。 两款产品打包,保费自然会贵。 有一个很形象的比喻,购买消费型保险就好比是租房,购买返还型保险就好比是买房。 租房子,比较灵活,交多久的钱就可以住多久,但只有使用权,没有所有权, 消费型重疾险就是这样,每年交保费,交的钱完全用来获得相应的保障。 买房子,每个月都要固定还按揭,不能间断,按揭费用比房租贵,但是你还完了按揭,房子就是你的了,既有使用权,又有所有权,这可是一笔不错的投资。 返还型重疾险就是这样,你可以理解成交的保费一部分用来购买消费型重疾险,获得相应的保障,另一部分用来投资。 这样粗略地看,好像是买返还型重疾险更划算,那么我们再来仔细算一算: 两个方案比下来,王先生买消费型重疾险就是纯花钱买保障,买返还型重疾险虽然保费高,但不仅获得了保障,花的钱都返回来了,还赚了10万! 先别急着高兴,通货膨胀率、收益率都是要考虑的问题呀! 近似计算一下这笔投资的收益率,其实只有3.52%,比国债的收益率都低。还要考虑通货膨胀的问题,现在我们看到20万还是一个比较大的数字,但是50年以后就未必了。 如果王先生购买的是消费型重疾险,与此同时用每年省下来的2500元保费去买理财产品,实现5%左右的年化收益率并不难。 以5%的年化收益率来计算,20年每年购买2500元的理财产品,20年之后大概是8万3千,如果继续以这个收益率投资30年,那么到了80岁的时候,你就可以拿到35万7千。这么算下来,消费型重疾险又比较划算了。 两种产品各有各的好处,最困扰你的核心问题,其实是在“高保费的返还型重疾险”与“低保费的消费型重疾险 省下来的保费”之间该如何抉择。 购买保险的时候,不能只顾便宜,也不能过分看重收益,保险的本质还是保障。 从保障出发,消费型重疾险是不错的选择。结合实际情况,如果你的预算比较充足而且不善于理财,没有储蓄习惯,返还型重疾险也是个不错的选择。

灰太狼“消费型”和“返还型”的说法是约定俗成的,严格来讲,保险上并没有这种类别的区分。 消费型重疾险,不出险的话,缴费就是纯消费,到期没有返还,保费相对便宜。 返还型重疾险,保费比较贵,合同到期的时候,没有出险,有的会返还保费,有的会返还保额。 我们所看到的这种“返还型重疾险”不是一款单独的保险产品,而是一份保障计划: 两全保险作为主险,重疾险作为附加险。两全保险同时含有身故责任和生存给付责任,最后我们拿到的满期给付,就是来自两全保险。 两款产品打包,保费自然会贵。 有一个很形象的比喻,购买消费型保险就好比是租房,购买返还型保险就好比是买房。 租房子,比较灵活,交多久的钱就可以住多久,但只有使用权,没有所有权, 消费型重疾险就是这样,每年交保费,交的钱完全用来获得相应的保障。 买房子,每个月都要固定还按揭,不能间断,按揭费用比房租贵,但是你还完了按揭,房子就是你的了,既有使用权,又有所有权,这可是一笔不错的投资。 返还型重疾险就是这样,你可以理解成交的保费一部分用来购买消费型重疾险,获得相应的保障,另一部分用来投资。 这样粗略地看,好像是买返还型重疾险更划算,那么我们再来仔细算一算: 两个方案比下来,王先生买消费型重疾险就是纯花钱买保障,买返还型重疾险虽然保费高,但不仅获得了保障,花的钱都返回来了,还赚了10万! 先别急着高兴,通货膨胀率、收益率都是要考虑的问题呀! 近似计算一下这笔投资的收益率,其实只有3.52%,比国债的收益率都低。还要考虑通货膨胀的问题,现在我们看到20万还是一个比较大的数字,但是50年以后就未必了。 如果王先生购买的是消费型重疾险,与此同时用每年省下来的2500元保费去买理财产品,实现5%左右的年化收益率并不难。 以5%的年化收益率来计算,20年每年购买2500元的理财产品,20年之后大概是8万3千,如果继续以这个收益率投资30年,那么到了80岁的时候,你就可以拿到35万7千。这么算下来,消费型重疾险又比较划算了。 两种产品各有各的好处,最困扰你的核心问题,其实是在“高保费的返还型重疾险”与“低保费的消费型重疾险 省下来的保费”之间该如何抉择。 购买保险的时候,不能只顾便宜,也不能过分看重收益,保险的本质还是保障。 从保障出发,消费型重疾险是不错的选择。结合实际情况,如果你的预算比较充足而且不善于理财,没有储蓄习惯,返还型重疾险也是个不错的选择。 -

lee小诺解答:您好! 关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。

lee小诺解答:您好! 关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。 -

杜成秒相对于返还型的保险产品来说,消费型的保险产品虽然不出险不返还保费,这一点让许多消费者觉得很坑,但是保险最重要的就是保障功能,不能因为太过于注重理财,而忽视了保障,毕竟相对来说同等保障下,消费型的产品保费更低,更实惠。

杜成秒相对于返还型的保险产品来说,消费型的保险产品虽然不出险不返还保费,这一点让许多消费者觉得很坑,但是保险最重要的就是保障功能,不能因为太过于注重理财,而忽视了保障,毕竟相对来说同等保障下,消费型的产品保费更低,更实惠。 -

陈伟消费型买的就是保障,出险了才有的赔,不出险就没有返还。返还型(分红型)是保障加投资。后者的价格一般是前者的两倍多,因为到期如果没有出险会返还!保险姓“保”,保险的核心是保障,而不是理财!相同的保费之下,我们要选择保额更高的产品,所以更倾向于消费型哦。

陈伟消费型买的就是保障,出险了才有的赔,不出险就没有返还。返还型(分红型)是保障加投资。后者的价格一般是前者的两倍多,因为到期如果没有出险会返还!保险姓“保”,保险的核心是保障,而不是理财!相同的保费之下,我们要选择保额更高的产品,所以更倾向于消费型哦。 -

Amy消费型重疾,责任较少(疾病种类少或少有轻症、少有轻症豁免等)、核保要求高(一般只接受健康体,如身体有瑕疵,无法申请)。消费型的优点是保费低保额高, 消费型重疾建议在有了终身重疾的基础上进行补充,因为重疾发病率是随年龄增加而增加的,越到了老年,发病率越高。而如果只配置消费型险种,往往只可保障一定期间(10年-30年),今后再补充终身型,一是身体未必经得起体检,二是保费将非常高昂! 接着补充

Amy消费型重疾,责任较少(疾病种类少或少有轻症、少有轻症豁免等)、核保要求高(一般只接受健康体,如身体有瑕疵,无法申请)。消费型的优点是保费低保额高, 消费型重疾建议在有了终身重疾的基础上进行补充,因为重疾发病率是随年龄增加而增加的,越到了老年,发病率越高。而如果只配置消费型险种,往往只可保障一定期间(10年-30年),今后再补充终身型,一是身体未必经得起体检,二是保费将非常高昂! 接着补充

- 上一篇: 47岁男士买平安的鑫盛寿险、重疾10元每年保费大约多少

- 下一篇: 中国十大保险公司排名

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23