小秋阳说保险-北辰

很多人在入手重疾险的时候,犹豫消费型好还是返还型好,我认为消费型重疾险是符合大多数人的需求的,大家要是想了解为何购买消费型重疾险,可以看看这篇文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

一、怎样挑选适合自己的保险?

可以从自己年龄会遇到的风险出发考虑。鉴于不清楚您的年龄,我在此简单举个例子,比如小孩子不应该买寿险,因为寿险是专为承担家庭经济重责的支柱选择的,孩子还没有赚钱养家的能力,所以无需购买。那么孩子最大的风险是什么呢?因身体发育尚未完全,而又处于非常爱闹腾的阶段,小至磕磕碰碰,大至摔伤烫伤都是有可能的,所以这个阶段意外险为首选。

二、买保险是消费型好还是返还型好?

首选消费型!一方面是因为消费型保险的保费会更低,另一方面是返还型保险并没有您想象中那么美好,以下是返还型保险不足之处的分析:

关于两者的具体区别,下面我来给大家好好讲讲:

一、什么是消费型、返还型重疾险

消费型重疾险:主要保障方面是重疾,保费非常便宜。但是假设在保障期间并没有罹患重疾,到了保障期结束也没有患上重疾,是不会退还保费的。

返还型重疾险:也称储蓄型重疾险。在保障期间出了险,那就会赔付一定的保额;要是在合同期没有患规定的重疾,那么就会返还保费。

二、两者的区别

这样一看,消费型重疾险好像没有返还型重疾险出色,别那么快下结论,

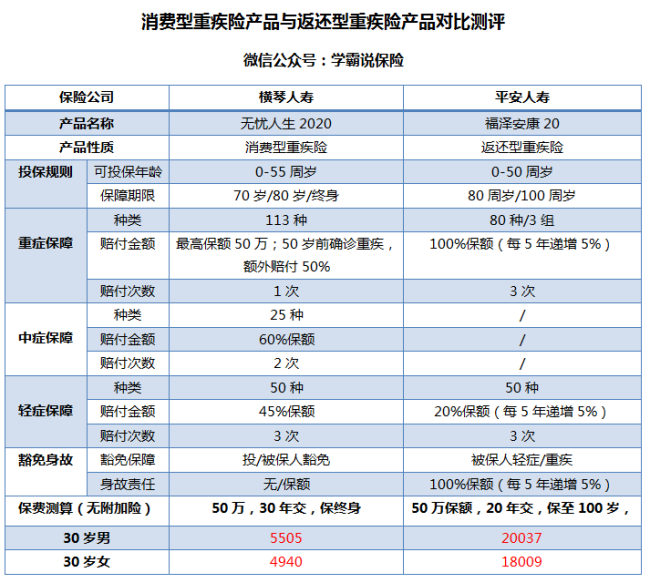

不妨先看看以下两款产品对比分析:

在图中可以知道,以下的优点,是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的保费是很亲民的,一般情况下,价格是比返还型重疾险便宜一半甚至更多,低保费高保额,消费型重疾险把杠杆作用发挥得很好,看得出它是性价比很高的重疾险。

2.保障时间灵活:消费型重疾险是可以在保障期限方面有多种选择的,市场上是有60岁、70岁、80岁甚至终身的保障期间可供选择,但返还型重疾险可供选择的就很局限了,一般只能选择80岁或终身,看起来也还不错,这也可以看出要交的钱也越多。

接下来我们来看看,返还型重疾险又是有哪些不足?

1.保费昂贵:返还型重疾险的价格要比消费型重疾险高2倍-3倍,从上图我们可知,福泽安康20并没有加附加险的配置,保费已经破2万了;这样的价格可能是不太符合大部分家庭的预算准备的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人在买完消费型重疾险后,再另外多交几倍的保费,保险公司拿这多交的保费用几十年去理财,用本金套得的盈利都归公司,

到最后,保险公司就把已经贬值的本金返给投保人。那么大家还不如直接将这份钱存银行做定期处理,获得的收益会更高,而且时间还一样。

还有更多的不足我就不再这讨论,为了防止各位踩雷,关于返还型重疾险防坑文章,我也写好了:《“有病治病,没病返还”的返还型重疾险值不值得买?》weixin.qq.275.com

三、那究竟选哪个比较好?

两类保险的优劣对比,还是推荐各位首选消费型重疾险;在这里分享给各位十款市面上不错的消费型重疾险产品,都是保费低保障全面的良心产品:《不看后悔!!十大值得买的消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "买保险是选消费型还是返还型?怎样选适合自己的保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

X消费型买的就是保障,出险了才有的赔,不出险就没有返还。返还型(分红型)是保障加投资。后者的价格一般是前者的两倍多,因为到期如果没有出险会返还!保险姓“保”,保险的核心是保障,而不是理财!相同的保费之下,我们要选择保额更高的产品,所以更倾向于消费型哦。

X消费型买的就是保障,出险了才有的赔,不出险就没有返还。返还型(分红型)是保障加投资。后者的价格一般是前者的两倍多,因为到期如果没有出险会返还!保险姓“保”,保险的核心是保障,而不是理财!相同的保费之下,我们要选择保额更高的产品,所以更倾向于消费型哦。 -

糖爻爻两种的功能不一样 消费型,是真正的保险,遇事赔,不遇事,消费了,买个安心 返还型,是结合了投资,储蓄的功能,其实将大额的保费中的利息部分用于保险保障,再给于投保人或者被保险人一定的收益返还。 了解这个原理后,就看你是否有更好的投资手段,如果没有好的手段,而且资金够,就投保返还型。

糖爻爻两种的功能不一样 消费型,是真正的保险,遇事赔,不遇事,消费了,买个安心 返还型,是结合了投资,储蓄的功能,其实将大额的保费中的利息部分用于保险保障,再给于投保人或者被保险人一定的收益返还。 了解这个原理后,就看你是否有更好的投资手段,如果没有好的手段,而且资金够,就投保返还型。 -

michael虽然此时退保确实会承受一定损失,但考虑到该保险已给您造成较大的交费压力,建议您重新规划。毕竟买保险是为了获取更多的安全感和保障感,若因买保险而对生活造成压力和影响,那就是本末倒置了。

michael虽然此时退保确实会承受一定损失,但考虑到该保险已给您造成较大的交费压力,建议您重新规划。毕竟买保险是为了获取更多的安全感和保障感,若因买保险而对生活造成压力和影响,那就是本末倒置了。 -

上善若水可以理解为消费型,有个身故金,可以在身故后给现金价值

上善若水可以理解为消费型,有个身故金,可以在身故后给现金价值 -

A-安心无忧汽车养护益和汽修店小孩购买保险首先要考虑健康,意外方面,其次在考虑教育金等等

A-安心无忧汽车养护益和汽修店小孩购买保险首先要考虑健康,意外方面,其次在考虑教育金等等 -

追风筝的人这两类产品主要功能是同质化的,都是保障重疾险,唯一的差别是返还型重疾险有储蓄的功能。保额充足的情况下,希望借助返还型保险实现储蓄的目的,可以购买返还型重疾险。 善于理财的话,你也可以购买消费型重疾险,然后省下的钱去理财。 记住遵循保额第一原则,保额不够,重疾险就失去了意义。

追风筝的人这两类产品主要功能是同质化的,都是保障重疾险,唯一的差别是返还型重疾险有储蓄的功能。保额充足的情况下,希望借助返还型保险实现储蓄的目的,可以购买返还型重疾险。 善于理财的话,你也可以购买消费型重疾险,然后省下的钱去理财。 记住遵循保额第一原则,保额不够,重疾险就失去了意义。 -

有情有爱关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。

有情有爱关于消费型意外险好还是返还型意外险好这个问题,具体还是需要看您的保障需求和经济状况。尽管消费型意外险和返还型意外险都属于意外险,但是二者还是存在着较大的差别。 消费型意外险保费低,保额高,一般只需要几十元到几百元就能获得保障,但是如果没有发生保险事故,保险公司将不返还保费。而返还型意外险的保费高,保额和消费型意外险差不多,如果没有发生保险事故,保险公司将返还保费。 另外,返还型意外险大部分都是长期意外险,保障期限长达几十年。而消费型意外险大部分为短期保险,保障期限只有一年。 -

苏惠返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

苏惠返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

A~麦芽糖糖2岁宝宝买消费型不合适的 还是返还的合适 因为缴费很少保额很高 大人才买消费型的 因为交的少保额高

A~麦芽糖糖2岁宝宝买消费型不合适的 还是返还的合适 因为缴费很少保额很高 大人才买消费型的 因为交的少保额高 -

笨笨羊消费型保险:所谓消费型保险产品又称“纯保障型产品”,一般以意外、医疗、重疾保障为主。消费型保险产品通常强调突发性、偶尔性的特征。消费型重疾险是指被保险人如果保险期满没有发生重疾,所交保费不予返。一般来说,消费性重疾险保费相对较低。 返还型保险: 也是我们俗称的储蓄型保险,即被保险生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。返还型重疾险在罹患重疾时可以获得赔偿,如果没有发生重疾,保险期满将返还所有已交保费,有些产品还有红利分配,在保障的同时兼顾资产保值。这种保险真正体现“有病治病,无病养老”的保险功用和意义所在,目前保险市场以 分红型终身寿险、两全险、万能型为主。其他观点:观点一、消费型寿险一般指短期期险,保费低,保障高,不返还的,像意外险,住院补偿保险等,返还型的保险一般适合收入稳定,有一定的经济基础的人群购买,有高额的保障又有理财的功能,保险期间你有事的时候有高额的保障,没事的时候就当储蓄存钱了,是你的贴身保镖。观点二、消费型寿险一般是保费低保障高,主要注重保障。返还型寿险一般是买保障的同时兼顾理财。对于年轻的白领怎么选择要根据你的经济条件而定。一般还是建议买返还型的。观点三、消费型一般是普通医疗费用保险,保费不高,保障也很广泛,是社会医疗保障的补充。返还型的大多是有储蓄功能加重大疾病保障的保险。其实我们平时都会消费和储蓄,所以这两样保险都可以根据自己的经济情况来选择安排。

笨笨羊消费型保险:所谓消费型保险产品又称“纯保障型产品”,一般以意外、医疗、重疾保障为主。消费型保险产品通常强调突发性、偶尔性的特征。消费型重疾险是指被保险人如果保险期满没有发生重疾,所交保费不予返。一般来说,消费性重疾险保费相对较低。 返还型保险: 也是我们俗称的储蓄型保险,即被保险生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。返还型重疾险在罹患重疾时可以获得赔偿,如果没有发生重疾,保险期满将返还所有已交保费,有些产品还有红利分配,在保障的同时兼顾资产保值。这种保险真正体现“有病治病,无病养老”的保险功用和意义所在,目前保险市场以 分红型终身寿险、两全险、万能型为主。其他观点:观点一、消费型寿险一般指短期期险,保费低,保障高,不返还的,像意外险,住院补偿保险等,返还型的保险一般适合收入稳定,有一定的经济基础的人群购买,有高额的保障又有理财的功能,保险期间你有事的时候有高额的保障,没事的时候就当储蓄存钱了,是你的贴身保镖。观点二、消费型寿险一般是保费低保障高,主要注重保障。返还型寿险一般是买保障的同时兼顾理财。对于年轻的白领怎么选择要根据你的经济条件而定。一般还是建议买返还型的。观点三、消费型一般是普通医疗费用保险,保费不高,保障也很广泛,是社会医疗保障的补充。返还型的大多是有储蓄功能加重大疾病保障的保险。其实我们平时都会消费和储蓄,所以这两样保险都可以根据自己的经济情况来选择安排。

- 上一篇: 我儿子24岁买什么保险好

- 下一篇: 平安保险百万任我行条款有什么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23