小秋阳说保险-北辰

不少人在买重疾险的时候,犹豫消费型好还是返还型好,我认为消费型重疾险是符合大多数人的需求的,理由已经写在这篇文章里了: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

如果一定要二选一,我是建议您选择消费型保险的,因为保费会更低。

当然了,如果被保期间没有出险,交的钱也就拿不回来。所以您要是比较在意不出险拿不回钱这一点,可以看看下方对返还型保险的分析,再做考虑:

下面我来给大家讲讲两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,价格很便宜,要是在保障期间没有患重疾,到结束保障也没有罹患重疾,所交的保费是不允返还的。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

这样看起来,消费型重疾险好像平平无奇,但别那么快就那么认为,

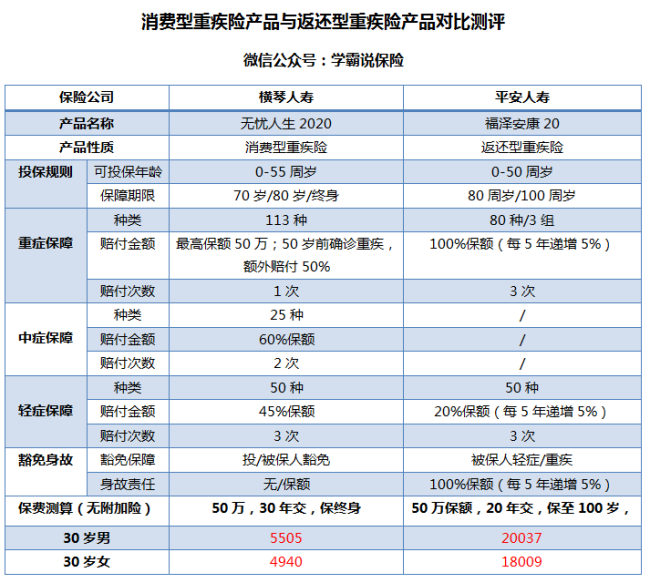

下面的这两款产品保障信息对比,大家可以看看:

从上图我们可以清楚,下列消费型重疾险优点是返还型重疾险所做不到的:

1.价格便宜:消费型重疾险的保费相当便宜,一般都会比返还型重疾险便宜近一半,低价格可以获得高保额,这样一看,消费型重疾险杠杆效果是比较好的,是一类很高性价比的重疾险。

2.保障时间灵活:保障期限的灵活选择是消费型重疾险的又一大优势,保障期限有60岁、70岁、80岁甚至终身等等,而返还型重疾险一般只能选择80岁或终身期限,虽然乍一看也还好,这也可以看出要交的钱也越多。

那么,我为什么不推荐大家购买返还型重疾险呢?

1.保费昂贵:直接从图中的保费测算可以看到,一份返还型重疾险的保费比消费型重疾险多近4倍,上图的返还型重疾险福泽安康20甚至还没有附加险的配置,保费价格就破2万;这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人购买了消费型重疾险后,需要再另外多交几倍的钱,保险公司拿就用这些保费来作理财投资,用本金所获得的盈利全归公司,

最终把已经大幅贬值的本金返给投保人。如果是这样,大家可以将这份钱放进银行存个定期,同样的时间获得的收益会更高。

前面返还型重疾险的不足还只是冰山一角,为了不让各位踩坑,希望各位能看看以下这篇文章:《没想到人人都爱的返还型重疾险竟然...》weixin.qq.275.com

三、那究竟选哪个比较好?

经过优缺点的比较,我还是推荐各位购买消费型重疾险产品;最后,就给大家推荐几款市面上不错的消费型重疾险产品,性价比高且保障全:《细数十大值得买的热门消费型重疾险!》weixin.qq.275.com

以上就是我对 "消费型和返还型重疾险哪个比较好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

一尾鱼各有各的优势。 这个看你的经济情况, 经济还可以, 就买以后可返还型的。 如果经济紧张, 就买消费性的,低保费可以做高保障。

一尾鱼各有各的优势。 这个看你的经济情况, 经济还可以, 就买以后可返还型的。 如果经济紧张, 就买消费性的,低保费可以做高保障。 -

kmc您好! 消费型的意外险一般在满期的时候不会返还保费或者分红。 返还型的重大疾病保险可以返还保费和分红。

kmc您好! 消费型的意外险一般在满期的时候不会返还保费或者分红。 返还型的重大疾病保险可以返还保费和分红。 -

遇见初夏①消费型保险:通俗的说就是交10年保10年,发病就赔,不发病不赔。所交的保费就消费掉了,合同终止。②返还型保险:比如交10年保30年,发病就赔,30年合同终止不发病就返还已交保费。(也有可能有祝寿金,满期金,返还的保费或多或少或等于已交保费,只要有返还就是返还型)

遇见初夏①消费型保险:通俗的说就是交10年保10年,发病就赔,不发病不赔。所交的保费就消费掉了,合同终止。②返还型保险:比如交10年保30年,发病就赔,30年合同终止不发病就返还已交保费。(也有可能有祝寿金,满期金,返还的保费或多或少或等于已交保费,只要有返还就是返还型) -

杜托意外险的消费型和返还型针对的是保费,如果在保险合同保障时间内没有发生理赔,消费型的保险是不返还保费的,而返还型的保险会根据现金价值返还保费,一般高于保费,两者的保费也不相同,同等的保障下返还型的保险产品保费会高于消费型。

杜托意外险的消费型和返还型针对的是保费,如果在保险合同保障时间内没有发生理赔,消费型的保险是不返还保费的,而返还型的保险会根据现金价值返还保费,一般高于保费,两者的保费也不相同,同等的保障下返还型的保险产品保费会高于消费型。 -

Jason你是广西人么? 这个不属于返还型!也就是说是不退的。 只有一种情况,那就是发生重大理赔,把理赔金选择一次性留给家属,还是分期留给家属。 这是一款专为广西人研发的重疾险。 但是要慎重,因为这家保险公司2018年6月份才成立的。全国的分公司屈指可数,售后服务更令人担心。不是广西本地人的话尽量不要买! 而且广西的大保险公司多的很。

Jason你是广西人么? 这个不属于返还型!也就是说是不退的。 只有一种情况,那就是发生重大理赔,把理赔金选择一次性留给家属,还是分期留给家属。 这是一款专为广西人研发的重疾险。 但是要慎重,因为这家保险公司2018年6月份才成立的。全国的分公司屈指可数,售后服务更令人担心。不是广西本地人的话尽量不要买! 而且广西的大保险公司多的很。 -

天彩蓝湖假如一个人得了重疾,他需要多少钱呢? 1、治病的钱。(网上普遍说平均30万) 2、后期康复费用。(这个看个人) 3、生病期间家里开支。(五年的生活开支) 至于说消费型还是返还型。还得看你自己的喜好。消费型的肯定相对会便宜一些。

天彩蓝湖假如一个人得了重疾,他需要多少钱呢? 1、治病的钱。(网上普遍说平均30万) 2、后期康复费用。(这个看个人) 3、生病期间家里开支。(五年的生活开支) 至于说消费型还是返还型。还得看你自己的喜好。消费型的肯定相对会便宜一些。 -

Kay💫您好!返还型健康险和消费型健康险最大的区别在于是否带有保费返还功能,其中,消费型健康险以低保费获取高保障,所提供的健康保障实实在在,而保险期满以后,保险公司也不再返还所交保费,相当于这笔保费被消费掉了。返还型健康险最大的优点在于兼顾健康保障和保费返还功能,即在提供给被保险人持续性健康保障的同时,在保险期满以后如果被保险人没有发生健康事故,那么保险公司还能返还所教保费。它的优点在于保障期限长,兼顾储蓄保本和风险保障两种作用,但缺点是保费较高,合有一定经济基础的人购买。

Kay💫您好!返还型健康险和消费型健康险最大的区别在于是否带有保费返还功能,其中,消费型健康险以低保费获取高保障,所提供的健康保障实实在在,而保险期满以后,保险公司也不再返还所交保费,相当于这笔保费被消费掉了。返还型健康险最大的优点在于兼顾健康保障和保费返还功能,即在提供给被保险人持续性健康保障的同时,在保险期满以后如果被保险人没有发生健康事故,那么保险公司还能返还所教保费。它的优点在于保障期限长,兼顾储蓄保本和风险保障两种作用,但缺点是保费较高,合有一定经济基础的人购买。 -

一笑而过家庭经济条件后就买返还型 家庭经济压力大,消费型 个人建议消费型,可以让孩子自己长大了再去补充,主要就是一个保障的作用。

一笑而过家庭经济条件后就买返还型 家庭经济压力大,消费型 个人建议消费型,可以让孩子自己长大了再去补充,主要就是一个保障的作用。 -

HEART“消费型”和“返还型”的说法是约定俗成的,严格来讲,保险上并没有这种类别的区分。 消费型重疾险,不出险的话,缴费就是纯消费,到期没有返还,保费相对便宜。 返还型重疾险,保费比较贵,合同到期的时候,没有出险,有的会返还保费,有的会返还保额。 我们所看到的这种“返还型重疾险”不是一款单独的保险产品,而是一份保障计划: 两全保险作为主险,重疾险作为附加险。两全保险同时含有身故责任和生存给付责任,最后我们拿到的满期给付,就是来自两全保险。 两款产品打包,保费自然会贵。 有一个很形象的比喻,购买消费型保险就好比是租房,购买返还型保险就好比是买房。 租房子,比较灵活,交多久的钱就可以住多久,但只有使用权,没有所有权, 消费型重疾险就是这样,每年交保费,交的钱完全用来获得相应的保障。 买房子,每个月都要固定还按揭,不能间断,按揭费用比房租贵,但是你还完了按揭,房子就是你的了,既有使用权,又有所有权,这可是一笔不错的投资。 返还型重疾险就是这样,你可以理解成交的保费一部分用来购买消费型重疾险,获得相应的保障,另一部分用来投资。 这样粗略地看,好像是买返还型重疾险更划算,那么我们再来仔细算一算: 两个方案比下来,王先生买消费型重疾险就是纯花钱买保障,买返还型重疾险虽然保费高,但不仅获得了保障,花的钱都返回来了,还赚了10万! 先别急着高兴,通货膨胀率、收益率都是要考虑的问题呀! 近似计算一下这笔投资的收益率,其实只有3.52%,比国债的收益率都低。还要考虑通货膨胀的问题,现在我们看到20万还是一个比较大的数字,但是50年以后就未必了。 如果王先生购买的是消费型重疾险,与此同时用每年省下来的2500元保费去买理财产品,实现5%左右的年化收益率并不难。 以5%的年化收益率来计算,20年每年购买2500元的理财产品,20年之后大概是8万3千,如果继续以这个收益率投资30年,那么到了80岁的时候,你就可以拿到35万7千。这么算下来,消费型重疾险又比较划算了。 两种产品各有各的好处,最困扰你的核心问题,其实是在“高保费的返还型重疾险”与“低保费的消费型重疾险 省下来的保费”之间该如何抉择。 购买保险的时候,不能只顾便宜,也不能过分看重收益,保险的本质还是保障。 从保障出发,消费型重疾险是不错的选择。结合实际情况,如果你的预算比较充足而且不善于理财,没有储蓄习惯,返还型重疾险也是个不错的选择。

HEART“消费型”和“返还型”的说法是约定俗成的,严格来讲,保险上并没有这种类别的区分。 消费型重疾险,不出险的话,缴费就是纯消费,到期没有返还,保费相对便宜。 返还型重疾险,保费比较贵,合同到期的时候,没有出险,有的会返还保费,有的会返还保额。 我们所看到的这种“返还型重疾险”不是一款单独的保险产品,而是一份保障计划: 两全保险作为主险,重疾险作为附加险。两全保险同时含有身故责任和生存给付责任,最后我们拿到的满期给付,就是来自两全保险。 两款产品打包,保费自然会贵。 有一个很形象的比喻,购买消费型保险就好比是租房,购买返还型保险就好比是买房。 租房子,比较灵活,交多久的钱就可以住多久,但只有使用权,没有所有权, 消费型重疾险就是这样,每年交保费,交的钱完全用来获得相应的保障。 买房子,每个月都要固定还按揭,不能间断,按揭费用比房租贵,但是你还完了按揭,房子就是你的了,既有使用权,又有所有权,这可是一笔不错的投资。 返还型重疾险就是这样,你可以理解成交的保费一部分用来购买消费型重疾险,获得相应的保障,另一部分用来投资。 这样粗略地看,好像是买返还型重疾险更划算,那么我们再来仔细算一算: 两个方案比下来,王先生买消费型重疾险就是纯花钱买保障,买返还型重疾险虽然保费高,但不仅获得了保障,花的钱都返回来了,还赚了10万! 先别急着高兴,通货膨胀率、收益率都是要考虑的问题呀! 近似计算一下这笔投资的收益率,其实只有3.52%,比国债的收益率都低。还要考虑通货膨胀的问题,现在我们看到20万还是一个比较大的数字,但是50年以后就未必了。 如果王先生购买的是消费型重疾险,与此同时用每年省下来的2500元保费去买理财产品,实现5%左右的年化收益率并不难。 以5%的年化收益率来计算,20年每年购买2500元的理财产品,20年之后大概是8万3千,如果继续以这个收益率投资30年,那么到了80岁的时候,你就可以拿到35万7千。这么算下来,消费型重疾险又比较划算了。 两种产品各有各的好处,最困扰你的核心问题,其实是在“高保费的返还型重疾险”与“低保费的消费型重疾险 省下来的保费”之间该如何抉择。 购买保险的时候,不能只顾便宜,也不能过分看重收益,保险的本质还是保障。 从保障出发,消费型重疾险是不错的选择。结合实际情况,如果你的预算比较充足而且不善于理财,没有储蓄习惯,返还型重疾险也是个不错的选择。 -

高乐高2岁宝宝买消费型不合适的 还是返还的合适 因为缴费很少保额很高 大人才买消费型的 因为交的少保额高

高乐高2岁宝宝买消费型不合适的 还是返还的合适 因为缴费很少保额很高 大人才买消费型的 因为交的少保额高

- 上一篇: 如何给15岁孩子买重大疾病保险

- 下一篇: 平安人寿保险金管家里的百万任我行怎么打开

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23