小秋阳说保险-北辰

很多人在入手重疾险的时候,在思考购买消费型还是返还型,我建议大家入手消费型重疾险,至于原因,我已经写在这篇文章中: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

“爱健康百万医疗保险”属于一年期消费型保险,关于这款产品的详细介绍,可以看看我下面整理的回答~

下面我来给大家好好分析两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,保费是大众能接受的价格,但是在保障期没有罹患指定重疾,并且到了保障期也未患重疾,也不会返还保费。

返还型重疾险:也称储蓄型重疾险。一旦在保障期出险,那么保额是会赔付的;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,但先别那么快下结论,

下面的两款热门产品分析,你可以看看区别:

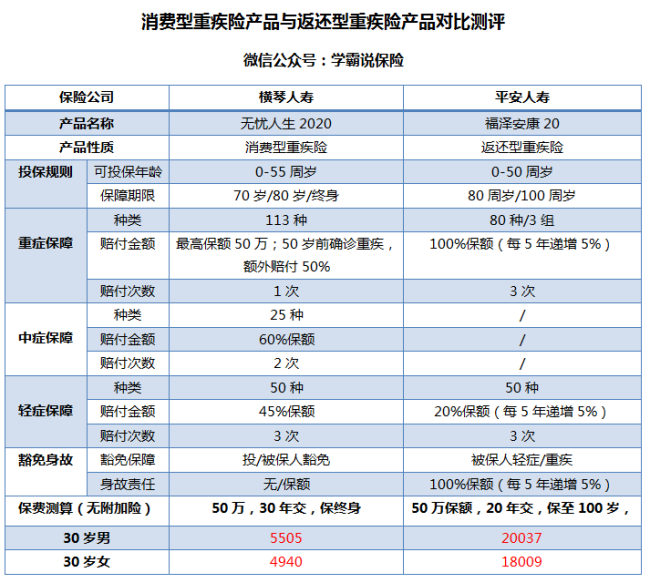

由图可以看出,消费型重疾险比返还型重疾险多出的优点有:

1.价格便宜:消费型重疾险的保费是很亲民的,一般都比返还型重疾险便宜2、3成,低保费高保额,可以说,消费型重疾险的价格杠杆很高,性价比高。

2.保障时间灵活:消费型重疾险的保障期限是可以有多年龄段可以选择的,市面上很多是可以保障到60、70、80岁以及终身等,而返还型重疾险一般只能选择80岁或终身期限,虽然看上去好像还能接受,我们也要知道这样保费要交的越多。

返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:通常来说,一份返还型重疾险的保费比消费型重疾险多出2-3倍,从上图我们可知,福泽安康20并没有加附加险的配置,价格就已经2万+了;这可能是超出大部分家庭的预算了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,另外再给保险公司几倍的保费,公司用这个保费去理财、投资,盈利全归保险公司所有,

最后投保人只获得本金。那么大家还不如直接将这份钱存银行做定期处理,一样的时间还可以获得更高收益。

前面的不足只是返还型重疾险的一小部分,为了让大家躲坑,我写的关于返还型重疾险防坑文章大家有兴趣的可以看看:《“有病治病,没病返还”的返还型重疾险的这些坑,你必须知道...》weixin.qq.275.com

三、那究竟选哪个比较好?

经过优缺点的比较,我还是建议各位可以深入了解消费型重疾险产品;在这里分享给各位十款市面上不错的消费型重疾险产品,都是高性价比且保障全面的良心产品:《细数十大值得买的热门消费型重疾险!》weixin.qq.275.com

以上就是我对 "“爱健康百万医疗保险”是消费型还是返还型?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

念 、意外住院津贴保险属于消费型产品,在保险期间出险保险公司会根据合同给付保险金。您在购买意外住院津贴保险时,要关注给付天数和免赔天数,一般来说,意外住院津贴保险对给付的住院津贴是按天计算的,但也有一个给付上限,所以我们一定要关注这个。同时,对免赔天数也要有所了解,几天以内的住院保险公司不会赔付,同时需要关注保障范围,看看想要购买的意外住院津贴保险保险责任中都包括哪些情况,意外导致的住院和疾病导致的住院是否都能够赔付。

念 、意外住院津贴保险属于消费型产品,在保险期间出险保险公司会根据合同给付保险金。您在购买意外住院津贴保险时,要关注给付天数和免赔天数,一般来说,意外住院津贴保险对给付的住院津贴是按天计算的,但也有一个给付上限,所以我们一定要关注这个。同时,对免赔天数也要有所了解,几天以内的住院保险公司不会赔付,同时需要关注保障范围,看看想要购买的意外住院津贴保险保险责任中都包括哪些情况,意外导致的住院和疾病导致的住院是否都能够赔付。 -

安康!意外住院津贴保险属于消费型产品,在保险期间出险保险公司会根据合同给付保险金。您在购买意外住院津贴保险时,要关注给付天数和免赔天数,一般来说,意外住院津贴保险对给付的住院津贴是按天计算的,但也有一个给付上限,所以我们一定要关注这个。同时,对免赔天数也要有所了解,几天以内的住院保险公司不会赔付,同时需要关注保障范围,看看想要购买的意外住院津贴保险保险责任中都包括哪些情况,意外导致的住院和疾病导致的住院是否都能够赔付。

安康!意外住院津贴保险属于消费型产品,在保险期间出险保险公司会根据合同给付保险金。您在购买意外住院津贴保险时,要关注给付天数和免赔天数,一般来说,意外住院津贴保险对给付的住院津贴是按天计算的,但也有一个给付上限,所以我们一定要关注这个。同时,对免赔天数也要有所了解,几天以内的住院保险公司不会赔付,同时需要关注保障范围,看看想要购买的意外住院津贴保险保险责任中都包括哪些情况,意外导致的住院和疾病导致的住院是否都能够赔付。 -

郁🐊可以理解为消费型,有个身故金,可以在身故后给现金价值

郁🐊可以理解为消费型,有个身故金,可以在身故后给现金价值 -

LAUS您好!当今社会,食品安全问题以及环境污染问题严重危害着我们的身体健康,为了提高中等收入家庭成员的健康保障,及时为全家人员投保合适的健康险是必要的。 消费型健康险是什么意思?跟返还型有哪些区别消费型健康险是相对于有投保返还功能的健康险产品而言的,与返还型健康险最大的区别在于它没有投保收益只提供健康保障功能。 消费型健康险适合中等收入的家庭投保吗消费型健康险具有保费实惠和保障全的优势,对于中等收入家庭而言,投保可以以最优惠的价格获得全面的健康保障,因此投保是合适的。投保前您需要注意以下几点:1.在购买健康险产品之前,建议您一定要细读保险责任条款,了解其具体的责任范围。 2.投保时应注意如实告知、亲笔签名选择保险公司认可的医院并及时报案,根据需要将理赔时所需资料进行保留。 3.申请理赔时宜注意免赔条款,低于免赔额的是不能获得赔偿的。 中等收入的家庭投保合适的消费型健康险,建议您结合投保对象具体的健康保障需求到进行综合对i并选择,是提供专业消费型健康险的投保平台,欢迎广大消费者前来选购。

LAUS您好!当今社会,食品安全问题以及环境污染问题严重危害着我们的身体健康,为了提高中等收入家庭成员的健康保障,及时为全家人员投保合适的健康险是必要的。 消费型健康险是什么意思?跟返还型有哪些区别消费型健康险是相对于有投保返还功能的健康险产品而言的,与返还型健康险最大的区别在于它没有投保收益只提供健康保障功能。 消费型健康险适合中等收入的家庭投保吗消费型健康险具有保费实惠和保障全的优势,对于中等收入家庭而言,投保可以以最优惠的价格获得全面的健康保障,因此投保是合适的。投保前您需要注意以下几点:1.在购买健康险产品之前,建议您一定要细读保险责任条款,了解其具体的责任范围。 2.投保时应注意如实告知、亲笔签名选择保险公司认可的医院并及时报案,根据需要将理赔时所需资料进行保留。 3.申请理赔时宜注意免赔条款,低于免赔额的是不能获得赔偿的。 中等收入的家庭投保合适的消费型健康险,建议您结合投保对象具体的健康保障需求到进行综合对i并选择,是提供专业消费型健康险的投保平台,欢迎广大消费者前来选购。 -

木子返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。

木子返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。 -

Shawn消费型和返还型主要是自己需求。 需求包括自己多少保障额度够,多少钱交费。还有就是看自己的理财渠道和家庭结构或者说现在在的工作收入情况。

Shawn消费型和返还型主要是自己需求。 需求包括自己多少保障额度够,多少钱交费。还有就是看自己的理财渠道和家庭结构或者说现在在的工作收入情况。 -

Y_uan①消费型保险:通俗的说就是交10年保10年,发病就赔,不发病不赔。所交的保费就消费掉了,合同终止。②返还型保险:比如交10年保30年,发病就赔,30年合同终止不发病就返还已交保费。(也有可能有祝寿金,满期金,返还的保费或多或少或等于已交保费,只要有返还就是返还型)

Y_uan①消费型保险:通俗的说就是交10年保10年,发病就赔,不发病不赔。所交的保费就消费掉了,合同终止。②返还型保险:比如交10年保30年,发病就赔,30年合同终止不发病就返还已交保费。(也有可能有祝寿金,满期金,返还的保费或多或少或等于已交保费,只要有返还就是返还型) -

CYH~皮小皮各有各的优势。 这个看你的经济情况, 经济还可以, 就买以后可返还型的。 如果经济紧张, 就买消费性的,低保费可以做高保障。

CYH~皮小皮各有各的优势。 这个看你的经济情况, 经济还可以, 就买以后可返还型的。 如果经济紧张, 就买消费性的,低保费可以做高保障。 -

💦沫沫纯消费型的定期寿险是指在保险合同约定的期间内,如果被保险人死亡或全残,保险公司则会按照约定的保险金额给付保险金;如果保险期满,被保险人还健在的话,保险合同就会自然终止,保险公司不再继续承担保险责任,同时也不会退回所缴保险费。 纯消费型的定期寿险具有 “低保费、高保障”的优点,保险金的给付也可以免缴所得税和遗产税。在低收益高回报的风险管理下,每家保险公司的纯消费型定期寿险产品屈指可数,大多数的保险公司一般只提供一项定期寿险作为主险产品,而一些小型保险公司也就索性直接放弃这个低收益,易亏损的保险产品。从某个角度来看,纯消费型的定期寿险对消费者来说,它的性价比是很高的。 与储蓄返还型寿险相比,消费型定期寿险的优点是——获取同样的保障额度,只需要用相对少很多的保费,并且是每年缴一次,无需强迫长期缴费,只是每年的保费不可以返还。 和终身寿险相比,定期人寿保险只是提供一个确定时期的保障,如果被保险人在规定时期内发生意外身故时,保险公司向受益人给付保险金。如果被保险人在期满时仍然生存,保险公司不承担给付保险金的责任,也不退还保险金。终身人寿保险则是为被保险人提供终身保障;在事故发生时,由保险人给付一定保险金额的保险;如果在保险期限内退保,终身寿险可以获得相应的现金价值。

💦沫沫纯消费型的定期寿险是指在保险合同约定的期间内,如果被保险人死亡或全残,保险公司则会按照约定的保险金额给付保险金;如果保险期满,被保险人还健在的话,保险合同就会自然终止,保险公司不再继续承担保险责任,同时也不会退回所缴保险费。 纯消费型的定期寿险具有 “低保费、高保障”的优点,保险金的给付也可以免缴所得税和遗产税。在低收益高回报的风险管理下,每家保险公司的纯消费型定期寿险产品屈指可数,大多数的保险公司一般只提供一项定期寿险作为主险产品,而一些小型保险公司也就索性直接放弃这个低收益,易亏损的保险产品。从某个角度来看,纯消费型的定期寿险对消费者来说,它的性价比是很高的。 与储蓄返还型寿险相比,消费型定期寿险的优点是——获取同样的保障额度,只需要用相对少很多的保费,并且是每年缴一次,无需强迫长期缴费,只是每年的保费不可以返还。 和终身寿险相比,定期人寿保险只是提供一个确定时期的保障,如果被保险人在规定时期内发生意外身故时,保险公司向受益人给付保险金。如果被保险人在期满时仍然生存,保险公司不承担给付保险金的责任,也不退还保险金。终身人寿保险则是为被保险人提供终身保障;在事故发生时,由保险人给付一定保险金额的保险;如果在保险期限内退保,终身寿险可以获得相应的现金价值。 -

天马行空假的,为了逼客户尽快签单而已。 2006年9月1日起开始施行的《健康保险管理办法》(保监会令[2006]8号,以下简称 8号令 )第三章十四条:医疗保险产品和疾病保险产品不得包含给付责任。 医疗险一直都是消费型的,很少有返还型的,不用谈;疾病险06年以后各家都是用两全保险做主险,重疾险作为附加险组合成“返还型疾病险”。 保险额也没有变少的说法。

天马行空假的,为了逼客户尽快签单而已。 2006年9月1日起开始施行的《健康保险管理办法》(保监会令[2006]8号,以下简称 8号令 )第三章十四条:医疗保险产品和疾病保险产品不得包含给付责任。 医疗险一直都是消费型的,很少有返还型的,不用谈;疾病险06年以后各家都是用两全保险做主险,重疾险作为附加险组合成“返还型疾病险”。 保险额也没有变少的说法。

- 上一篇: 中国平安保险儿童险种有哪些

- 下一篇: 安盛天平保险公司实力怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23