小秋阳说保险-北辰

很多人在买重疾险时,在犹豫消费型还是返还型好,我是比较建议大家购买消费型重疾险,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

下面由我来分析这两类保险的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,保费亲民,但是在保障期没有罹患指定重疾,到结束保障也没有罹患重疾,保费是不会退还的。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,但是大家别着急,

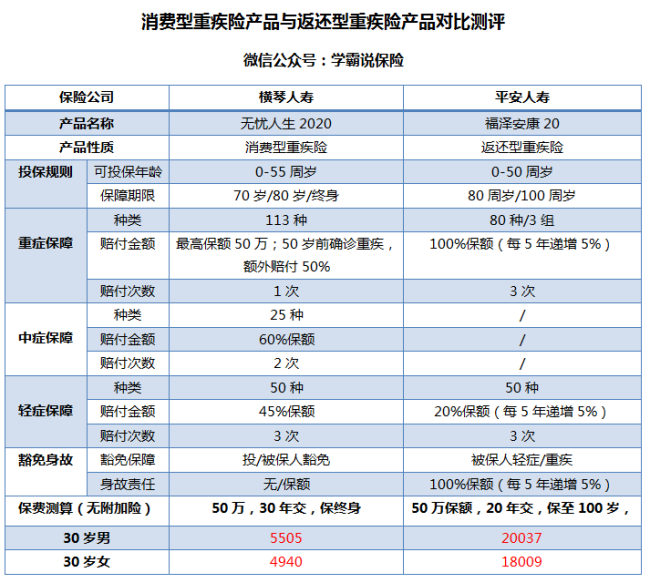

不妨来看看两种类别的重疾险产品对比:

图中我们可以看到,以下的优点,是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的价格是很便宜的,通常来说,消费型重疾险比返还型重疾险要便宜一半,低价可得高保费,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,性价比很高。

2.保障时间灵活:市场上的消费型重疾险的保障期限可以灵活选择,有60岁、70岁、80岁甚至终身可供选择,而返还型重疾险能选择的一般只有两项:80岁或终身期限,看上去好像很不错,但是这样也要交更多的保费。

以下,是返还型重疾险的不足之处:

1.保费昂贵:返还型重疾险的保费比消费型重疾险要多出2倍甚至3倍,上图的返还型重疾险福泽安康20甚至还没有附加险的配置,30岁女性购买都要18000了!这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人买了一份消费型重疾险,另外再给保险公司几倍的保费,保险公司就拿这多交的部分去投资,盈利归公司拥有,

最后投保人只获得本金。大家要是直接将这份钱存银行定期,时间一致反倒获得更高收益。

篇幅有限,更多缺点我就不再这展开,为了不让各位踩坑,我写的这篇关于返还型重疾险防坑文章希望大家能看看:《返还型重疾险只是表面华丽,实则这么坑!》weixin.qq.275.com

三、那究竟选哪个比较好?

对比下来,还是推荐各位首选消费型重疾险;文章最后,就给大家推荐几款市面上热卖且反响好的消费型重疾险产品,大家有兴趣的可以看看:《国内十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型和返还型防癌险有哪些区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

yao说yao理对于返还型意外险和消费型意外险的挑选,首先我们从它们的优劣势来讲。事实上,这两种类型的意外险产品各有所长,也各有所短。一般情况下,消费型意外险的优势在于保费低,保额搞,一般只需要几十元到数百元即可投保。但在保险期间内,没有发生保险事故,保险公司是不能返还保费的。而返还型意外险就与消费型意外险不同。返还型意外险的价格要比较昂贵,但在保险期间内没有发生保险事故,是可以返还保费的。

yao说yao理对于返还型意外险和消费型意外险的挑选,首先我们从它们的优劣势来讲。事实上,这两种类型的意外险产品各有所长,也各有所短。一般情况下,消费型意外险的优势在于保费低,保额搞,一般只需要几十元到数百元即可投保。但在保险期间内,没有发生保险事故,保险公司是不能返还保费的。而返还型意外险就与消费型意外险不同。返还型意外险的价格要比较昂贵,但在保险期间内没有发生保险事故,是可以返还保费的。 -

是倩子不是骗子您好,保险业现在发展得很快,每家保险公司都有N多种产品,有消费型,储蓄型,定期返还型,定期消费型,有终身型,分红型,万能型,有健康险(重疾险),医疗险,意外险,教育金,养老金,还有家庭责任险,等等。 那么对于选择来说,要从这么种产品中选出适合自己的还真是不太容易,对于保险经纪人来说,这就是小菜一碟了,我们每天都要从上千的产品库中帮助客户匹配和筛选最能满足需求的保险产品,但是仅从消费与返还两点来说产品的好与不好,是不能绝对的,不同的产品适合不同的人群。 简单说,消费型适合年轻人,收入不高的阶段,可以用较大的杠杆作用,让自己先拥有一部分保障,它的特点是保费低保障高,还有的根据健康状况,有可能获得最便宜的费率。 定期返还型,一定是到一定阶段会把成本全部退回,有儿童的也有成年人的,相对于消费型它更贵一点,因为无论哪种风险发生,保费都没有损失,或许也赚不少钱呢。它适合不认可消费型的,对家庭承担较大责任的,有一定经济基础的。 我的博客中有一偏对各种型式的保险产品的分析——“怎么读懂自己的保单”,您可以直接与我详细咨询!

是倩子不是骗子您好,保险业现在发展得很快,每家保险公司都有N多种产品,有消费型,储蓄型,定期返还型,定期消费型,有终身型,分红型,万能型,有健康险(重疾险),医疗险,意外险,教育金,养老金,还有家庭责任险,等等。 那么对于选择来说,要从这么种产品中选出适合自己的还真是不太容易,对于保险经纪人来说,这就是小菜一碟了,我们每天都要从上千的产品库中帮助客户匹配和筛选最能满足需求的保险产品,但是仅从消费与返还两点来说产品的好与不好,是不能绝对的,不同的产品适合不同的人群。 简单说,消费型适合年轻人,收入不高的阶段,可以用较大的杠杆作用,让自己先拥有一部分保障,它的特点是保费低保障高,还有的根据健康状况,有可能获得最便宜的费率。 定期返还型,一定是到一定阶段会把成本全部退回,有儿童的也有成年人的,相对于消费型它更贵一点,因为无论哪种风险发生,保费都没有损失,或许也赚不少钱呢。它适合不认可消费型的,对家庭承担较大责任的,有一定经济基础的。 我的博客中有一偏对各种型式的保险产品的分析——“怎么读懂自己的保单”,您可以直接与我详细咨询! -

晶防癌保险分为消费型和返还型。 消费型的防癌保险比较适合保费预算低、注重保障功能的人士,消费型一般保险期限比较短。如果您比较年轻,或是保费预算有限,最看重保险的保障功能,那么不妨直接购买纯消费型的防癌险产品,可以用最小的支出换取基本的保障。 返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。 投保防癌险,建议您根据自己的实际保障需求选择合适的产品。

晶防癌保险分为消费型和返还型。 消费型的防癌保险比较适合保费预算低、注重保障功能的人士,消费型一般保险期限比较短。如果您比较年轻,或是保费预算有限,最看重保险的保障功能,那么不妨直接购买纯消费型的防癌险产品,可以用最小的支出换取基本的保障。 返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。 投保防癌险,建议您根据自己的实际保障需求选择合适的产品。 -

小建假如一个人得了重疾,他需要多少钱呢? 1、治病的钱。(网上普遍说平均30万) 2、后期康复费用。(这个看个人) 3、生病期间家里开支。(五年的生活开支) 至于说消费型还是返还型。还得看你自己的喜好。消费型的肯定相对会便宜一些。

小建假如一个人得了重疾,他需要多少钱呢? 1、治病的钱。(网上普遍说平均30万) 2、后期康复费用。(这个看个人) 3、生病期间家里开支。(五年的生活开支) 至于说消费型还是返还型。还得看你自己的喜好。消费型的肯定相对会便宜一些。 -

九儿原则上来讲,越长的缴费期越好,因为保险有个独有的豁免功能,在缴费期内,发生豁免约定的事件,剩余的保费可以不用再交,而且缴费期长可以缓解缴费压力(土豪除外)。保险产品种类有保障型,分红返还型,消费型等,各有千秋,很难说哪个好,主要看客户的迫切需要程度,一般来说先做保障型中间穿插消费型,最后做分红返还型。

九儿原则上来讲,越长的缴费期越好,因为保险有个独有的豁免功能,在缴费期内,发生豁免约定的事件,剩余的保费可以不用再交,而且缴费期长可以缓解缴费压力(土豪除外)。保险产品种类有保障型,分红返还型,消费型等,各有千秋,很难说哪个好,主要看客户的迫切需要程度,一般来说先做保障型中间穿插消费型,最后做分红返还型。 -

力哥你好,其实从保障内容来说,两个都是一样的。 实际上返还型就是多收了一定的保费,与消费型的差额由保险公司进行投资,投资到一定年纪后,把投资款(总保费)给返还回来。

力哥你好,其实从保障内容来说,两个都是一样的。 实际上返还型就是多收了一定的保费,与消费型的差额由保险公司进行投资,投资到一定年纪后,把投资款(总保费)给返还回来。 -

初心您好 建议办理消费型的意外险产品,意外险的价格本身不是太高,消费型的产品中一般含有意外伤残、意外医疗、意外住院补贴、意外身故等保障项目。 返还型的产品市面上以特定意外险种类居多,一般仅含有身故、全残责任的比较多。 而返还型意外险的利息用来办理消费型的产品也是够的。 建议通过保险经纪人合理规划。 有任何问题欢迎联系我。

初心您好 建议办理消费型的意外险产品,意外险的价格本身不是太高,消费型的产品中一般含有意外伤残、意外医疗、意外住院补贴、意外身故等保障项目。 返还型的产品市面上以特定意外险种类居多,一般仅含有身故、全残责任的比较多。 而返还型意外险的利息用来办理消费型的产品也是够的。 建议通过保险经纪人合理规划。 有任何问题欢迎联系我。 -

🐡返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。

🐡返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。 -

妙妙妈返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种

妙妙妈返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种 -

hell您好!返还型和消费型的重大疾病保险是各具特色的,是针对不同保险需求的人士设计的,能够满足不同人群的需要。想要选择一份适合自己的重大疾病保险公司和产品,应是根据自己的情况具体选择的。慧择网提供有众多类型的重疾险产品,希望能对您有所帮助。 返还型和消费型的重大疾病保险的主要区别: 1、在保费方面,因为保障期限短且不需要返还,因此非返还型短期险相对较为便宜。而返还型产品则属于长期产品且要返还保费,因此相比之下年保费较高。 2、在保障方面,非返还型产品的特点是,可以用较少的保费获取比较高额的保障,更适合目前经济状况欠佳或投资能力极强并能保证储蓄的人群。 希望以上回答可以帮到您,若您还想了解更多信息,您可以点击我的合作机构,抑或查询我的百度空间,您可以通过百度hi与我进行互动。

hell您好!返还型和消费型的重大疾病保险是各具特色的,是针对不同保险需求的人士设计的,能够满足不同人群的需要。想要选择一份适合自己的重大疾病保险公司和产品,应是根据自己的情况具体选择的。慧择网提供有众多类型的重疾险产品,希望能对您有所帮助。 返还型和消费型的重大疾病保险的主要区别: 1、在保费方面,因为保障期限短且不需要返还,因此非返还型短期险相对较为便宜。而返还型产品则属于长期产品且要返还保费,因此相比之下年保费较高。 2、在保障方面,非返还型产品的特点是,可以用较少的保费获取比较高额的保障,更适合目前经济状况欠佳或投资能力极强并能保证储蓄的人群。 希望以上回答可以帮到您,若您还想了解更多信息,您可以点击我的合作机构,抑或查询我的百度空间,您可以通过百度hi与我进行互动。

- 上一篇: 13岁男孩如买华夏人寿健康人生保险,一年需交多少钱

- 下一篇: 昆仑健康:人身保险包括健康险吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23