小秋阳说保险-北辰

不少人在买重疾险的时候,都会在消费型和返还型问题上停滞不前,我认为消费型重疾险是符合大多数人的需求的,大家不妨来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

可以明确地告诉您,消费型保险是最划算的!一方面消费型保险的保费会比返还型保险更便宜,另一方面,返还型保险并没有大家想象中那么好,还有以下不足之处:

关于两者的具体区别,下面我来给大家好好讲讲:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,保费亲民,但是在保障期没有罹患指定重疾,保障期结束也未患重疾,保费依旧不会退还。

返还型重疾险:也称储蓄型重疾险。在合同规定的保障期出险,就会赔付保额;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,不过别那么快就肯定,

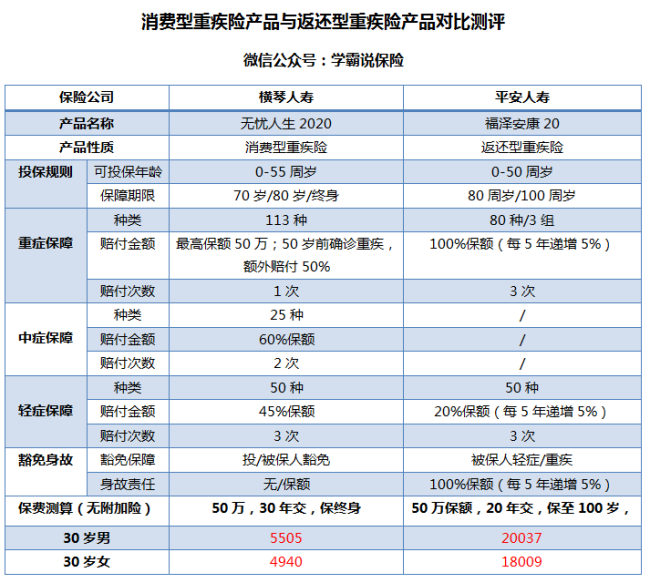

下面的两款热门产品分析,你可以看看区别:

我们从图中可以看出,以下是消费型重疾险的优点,也是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的保费是很亲民的,通常来说,消费型重疾险比返还型重疾险要便宜一半,低保费高保额,可以说,消费型重疾险的价格杠杆很高,看得出它是性价比很高的重疾险。

2.保障时间灵活:市场上的消费型重疾险的保障期限可以灵活选择,有保障到60岁、70岁、80岁甚至终身等等,但返还型重疾险一般只有80岁或终身的保障期限能选择,虽然看上去好像还能接受,但保障越长,收取保费必然更多。

以下,是返还型重疾险的不足之处:

1.保费昂贵:一份返还型重疾险的保费比消费型重疾险多出2倍甚至3倍,由图,返还型重疾险的福泽安康20还没有加附加险的前提下,保费价格就破2万;这可能是不太符合大部分家庭的预算准备的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人购买了消费型重疾险之后,再多交几倍的保费,保险公司拿这多交的保费用来做投资,而产生的盈利全归公司,

然后就把已经大幅贬值的本金返给投保人。那么大家还不如直接将这份钱存银行做定期处理,同样的时间得到收益更高。

还有更多的不足我就不再这讨论,为使得大家更加认识返还型重疾险,希望各位能看看以下这篇文章:《“有病治病,没病返还”的返还型重疾险值不值得买?》weixin.qq.275.com

三、那究竟选哪个比较好?

经过优缺点的比较,依旧建议各位购买消费型重疾险产品;在这里给各位推荐几款市面上热销的消费型重疾险产品,性价比高且保障全:《新鲜出炉!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型,返还型保险,到底哪一种更划算"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

斌返还型防癌保险与消费型防癌保险各有千秋,能满足自身的保障需求的产品就是好的。 返还型防癌保险可提供一定时间内10年、20年等或者终身保障,一旦被保者确诊为保险合同保障范围内的重疾,即可一次性获得赔偿,若被保者无疾而终或期满没有患病,那么可以获得返还的保费或者其孩子能领取约定的保险金。 消费型防癌保险一般可以保障一年,保费会随着被保者年龄的增长而上升,若确诊为保险保障的重疾即可获得赔偿,期满没有确诊为重疾的,保费不会返还,也没有保险金可领。 先从经济付费的角度给大家举一个例子: 一位年龄30岁的女性投保 1、消费型:保额100万元,每年只需300元,交一年可获得一年的保障。 2、返还型:保额10万元,保费每年1000元,缴费期间是20年。 这样一看,不管是从保额还真所需的保费角度来看,消费型防癌险很划算。不过小编的想法是从长远的角度来看,选择返还型防癌保险是必然的。因为: 消费型防癌保险,需要每年交保费才能享有保障,而且年龄越大保费越贵,很多保险超过60岁就难以买到了,即使有也很少。 返还型防癌保险一旦买了即可保障到八十岁或终身,配置这种保险选择具有70岁也可投保、双倍赔付、身故返还、提供特需挂号服务等特色的产品性价比才高。 因而,若是处于经济实力没那么强的青年阶段,先选择消费型的,等经济实力上去了,则应尽快配置返还终身型的产品;或者一开始可以选择保额低一点的返还型产品,之后经济宽裕了,可重叠选购一份高保额的消费型产品来提高保额。

斌返还型防癌保险与消费型防癌保险各有千秋,能满足自身的保障需求的产品就是好的。 返还型防癌保险可提供一定时间内10年、20年等或者终身保障,一旦被保者确诊为保险合同保障范围内的重疾,即可一次性获得赔偿,若被保者无疾而终或期满没有患病,那么可以获得返还的保费或者其孩子能领取约定的保险金。 消费型防癌保险一般可以保障一年,保费会随着被保者年龄的增长而上升,若确诊为保险保障的重疾即可获得赔偿,期满没有确诊为重疾的,保费不会返还,也没有保险金可领。 先从经济付费的角度给大家举一个例子: 一位年龄30岁的女性投保 1、消费型:保额100万元,每年只需300元,交一年可获得一年的保障。 2、返还型:保额10万元,保费每年1000元,缴费期间是20年。 这样一看,不管是从保额还真所需的保费角度来看,消费型防癌险很划算。不过小编的想法是从长远的角度来看,选择返还型防癌保险是必然的。因为: 消费型防癌保险,需要每年交保费才能享有保障,而且年龄越大保费越贵,很多保险超过60岁就难以买到了,即使有也很少。 返还型防癌保险一旦买了即可保障到八十岁或终身,配置这种保险选择具有70岁也可投保、双倍赔付、身故返还、提供特需挂号服务等特色的产品性价比才高。 因而,若是处于经济实力没那么强的青年阶段,先选择消费型的,等经济实力上去了,则应尽快配置返还终身型的产品;或者一开始可以选择保额低一点的返还型产品,之后经济宽裕了,可重叠选购一份高保额的消费型产品来提高保额。 -

水沐莲清不能单纯的说哪一种好,对于收入较低的人群,可以主要考虑消费型保险,存不下钱的人适合返还型保险。 保险本没有好坏之分,只有合适于否的区别。对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。那些最没有钱、最缺钱、最缺现金的人也更适合购买消费型保险。如果是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。 虽然返还型保险的收益回报并不高,但对于那些收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 扩展资料: 返还型分红险种,一般以10年为底限设计,最大的特色所在,便是“保险满期生存保险金”这一条款。10年或更长的投保期限后,若被保险人平安生存至保险期满的生效对应日,保险公司便会如数给付相当于多年累计保费总额略有升值的“满期生存保险金”和累积红利。 满期生存保证金便是投保者在保险计划开始时可选择确定的储蓄目标。加上保险公司每年的红利,投保者的收益将可能远远超过预期。如在保险期满前终止保单,投保者也可获得按保单累计年期而确定的保单现金价值和保单终止前的累积红利。 参考资料来源:人民网-消费型与返还型保险到底该选哪个

水沐莲清不能单纯的说哪一种好,对于收入较低的人群,可以主要考虑消费型保险,存不下钱的人适合返还型保险。 保险本没有好坏之分,只有合适于否的区别。对与那些年纪尚轻,而且事业处于成长期、收入较低的人群,可以主要考虑消费型保险。那些最没有钱、最缺钱、最缺现金的人也更适合购买消费型保险。如果是投资高手,并不在意返还型保险的那点收益,也完全可以购买这类保险。 虽然返还型保险的收益回报并不高,但对于那些收入丰厚,花钱又大手大脚(存不下钱)的人来说,买返还型保险若干年之后至少还能够存下一笔,用于日后的养老或子女教育,这也未尝不可。 扩展资料: 返还型分红险种,一般以10年为底限设计,最大的特色所在,便是“保险满期生存保险金”这一条款。10年或更长的投保期限后,若被保险人平安生存至保险期满的生效对应日,保险公司便会如数给付相当于多年累计保费总额略有升值的“满期生存保险金”和累积红利。 满期生存保证金便是投保者在保险计划开始时可选择确定的储蓄目标。加上保险公司每年的红利,投保者的收益将可能远远超过预期。如在保险期满前终止保单,投保者也可获得按保单累计年期而确定的保单现金价值和保单终止前的累积红利。 参考资料来源:人民网-消费型与返还型保险到底该选哪个 -

李松平返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种

李松平返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种 -

弗思相对于返还型的保险产品来说,消费型的保险产品虽然不出险不返还保费,这一点让许多消费者觉得很坑,但是保险最重要的就是保障功能,不能因为太过于注重理财,而忽视了保障,毕竟相对来说同等保障下,消费型的产品保费更低,更实惠。

弗思相对于返还型的保险产品来说,消费型的保险产品虽然不出险不返还保费,这一点让许多消费者觉得很坑,但是保险最重要的就是保障功能,不能因为太过于注重理财,而忽视了保障,毕竟相对来说同等保障下,消费型的产品保费更低,更实惠。 -

有情有爱这个要根据自身情况来分析 您平时是否出差或者开车? 返还型加消费型组合 全方位保障

有情有爱这个要根据自身情况来分析 您平时是否出差或者开车? 返还型加消费型组合 全方位保障 -

高乃真妈妈原因从两方面来看,一是保险公司,一是投保人。 保险公司的利润来源主要分三块:死差、费差和利差。返还型产品,除了能争取部分死差之外,主要还有大量的利差。一般来说返还型的保险产品,收取的保费往往要比消费型的产品要高的多。保险公司就可以拿着这大把大把的钱去做投资,最终赚取到利“差“。在有如此客观利润,保险公司就会进行产品推广,于是市场上充斥的就是大量的返还型产品了。 从消费者角度出发来看,消费者往往喜欢购买有形的东西。比如说去菜市场买个土豆,土豆就是有形的。但是保险是无形的,消费者购买消费型产品的感觉,就是买了之后,最后钱就凭空消失了。而购买返还型则是一种投资,不仅享受到了保障,如果没有出险的话,钱还是自己的,怎么算都划算。当然保险公司也是抓住了这个心理特点进行产品设计。

高乃真妈妈原因从两方面来看,一是保险公司,一是投保人。 保险公司的利润来源主要分三块:死差、费差和利差。返还型产品,除了能争取部分死差之外,主要还有大量的利差。一般来说返还型的保险产品,收取的保费往往要比消费型的产品要高的多。保险公司就可以拿着这大把大把的钱去做投资,最终赚取到利“差“。在有如此客观利润,保险公司就会进行产品推广,于是市场上充斥的就是大量的返还型产品了。 从消费者角度出发来看,消费者往往喜欢购买有形的东西。比如说去菜市场买个土豆,土豆就是有形的。但是保险是无形的,消费者购买消费型产品的感觉,就是买了之后,最后钱就凭空消失了。而购买返还型则是一种投资,不仅享受到了保障,如果没有出险的话,钱还是自己的,怎么算都划算。当然保险公司也是抓住了这个心理特点进行产品设计。 -

张黎返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。

张黎返还型意外保险比较适合一些已经成为了家庭经济支柱的中青年人士,举个例子,假如说一款保险产品,要缴费十年,保障二十年,涵盖了水陆空意外事故等,保障很全面,没有理赔到期还可以享受到110%的保费返还。这种就是返还型,通常保费较高,保障全面,到期返还。因为到期返还,所以就像普通的存款一样,并且多了一项保障功能。 消费型的意外保险产品对于那些年纪比较轻、事业还处于成长期的年轻人来说比较合适。消费型的意外保险就相当于花钱购买保障,不会到期返还。这类保险相对于返还型的来说,价格较低且保额较高,相当于花小钱买大保障。 具体要购买哪一种,要根据您的个人情况来决定。 -

小庆可以这样操作: 如果经济能力许可,尽量还是选择返还型长期险以保证长期的保障需求。不过,对于年龄较小或经济暂时难以满足需要的人,则可以通过先投保消费型短期产品或消费型搭配储蓄型产品的方式。这种方式比较适合20岁到35岁之间的人群 到35岁尤其是40岁以上的人群,在消费型产品保费的优势降低而身体健康风险也增大的时候,应该提高返还型产品投保比例,逐渐替代消费型产品

小庆可以这样操作: 如果经济能力许可,尽量还是选择返还型长期险以保证长期的保障需求。不过,对于年龄较小或经济暂时难以满足需要的人,则可以通过先投保消费型短期产品或消费型搭配储蓄型产品的方式。这种方式比较适合20岁到35岁之间的人群 到35岁尤其是40岁以上的人群,在消费型产品保费的优势降低而身体健康风险也增大的时候,应该提高返还型产品投保比例,逐渐替代消费型产品 -

夏末虾米小孩购买保险首先要考虑健康,意外方面,其次在考虑教育金等等

夏末虾米小孩购买保险首先要考虑健康,意外方面,其次在考虑教育金等等 -

宠旭一生消费型重疾险一般价钱比较低,大部分是交多少年保多少年或者交一定年限保到70岁或者其他约定年龄,但缺点是如果期间不发生风险那么钱就没了。返还型重疾险的常态有两种,一种是保终身不返还保费的,即保额多少赔多少,另一种是到约定的年龄返还保费合同继续有效。 消费型险种一般适合资金有限想获取足额保障的客户,这种客户以刚毕业的年轻人居多,返还型重疾险由于成本大于消费型产品,所以适合有经纪基础且有强制储蓄概念的客户,这种客户一般为30岁以上居多

宠旭一生消费型重疾险一般价钱比较低,大部分是交多少年保多少年或者交一定年限保到70岁或者其他约定年龄,但缺点是如果期间不发生风险那么钱就没了。返还型重疾险的常态有两种,一种是保终身不返还保费的,即保额多少赔多少,另一种是到约定的年龄返还保费合同继续有效。 消费型险种一般适合资金有限想获取足额保障的客户,这种客户以刚毕业的年轻人居多,返还型重疾险由于成本大于消费型产品,所以适合有经纪基础且有强制储蓄概念的客户,这种客户一般为30岁以上居多

- 上一篇: 平安福寿两全保险,39岁每年交保费多少钱

- 下一篇: 国寿的防癌险能单独买吗,不加其他险种

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23