小秋阳说保险-北辰

很多保险小白在买重疾险的时候,在思考购买消费型还是返还型,我建议大家入手消费型重疾险,大家要是想了解为何购买消费型重疾险,可以看看这篇文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

建议选择消费型重疾险。理由如下:

一、50岁选择消费型重疾险保费会更便宜

因为重疾险的保费本身就与年龄挂钩,年龄越大,保费越贵,甚至55岁以后就没什么保险公司愿意承保了,如果还要选择返还型重疾险的话,那么保费一年好几万都是可能的,并非一般家庭可以消耗得起。

二、返还型保险并非想象中那么好

下面我来给大家讲讲两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,保费是大众能接受的价格,不过要是在保障期间没有患重疾,即使到了保障期结束还没有罹患重疾,是不会退还保费的。

返还型重疾险:也称储蓄型重疾险。在保障期间出了险,那就会赔付一定的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

这样一看,消费型重疾险好像没有返还型重疾险出色,大家可别那么快就下决定,

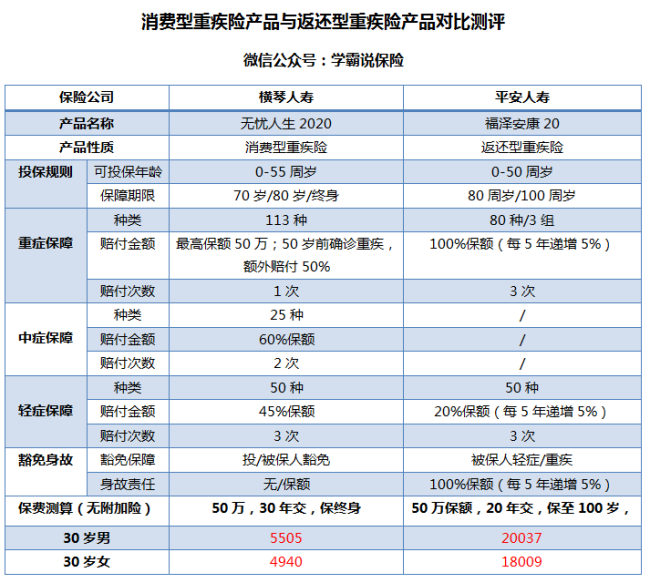

可以先来看看两款热门重疾险的对比情况:

从图中的信息我们可以知道,消费型重疾险比返还型重疾险有着这些优点:

1.价格便宜:保费便宜是返还型重疾险达不到的优点,一般都比返还型重疾险便宜2、3成,低保费高保额,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,看得出它是性价比很高的重疾险。

2.保障时间灵活:消费型重疾险的保障期限是可以有多年龄段可以选择的,有保障到60岁、70岁、80岁甚至终身等等,不过返还型重疾险能选择的就很局限了,通常只有80岁或终身的保障期限,一看上去好像也没多点差别,这也可以看出要交的钱也越多。

那么,我为什么不推荐大家购买返还型重疾险呢?

1.保费昂贵:一份返还型重疾险的保费比消费型重疾险多出2倍甚至3倍,上图的对比测评我们可以直观看到,福泽安康20没有加附加险的配置,这保费已经超过2万了;这不太符合大部分家庭的预算准备了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人买了份消费型重疾险,再另外多交几倍的保费给公司,保险公司拿这多交的保费去理财,用本金所获得的盈利全归公司,

最后就将本金返给投保人。如果是这样,大家可以将这份钱放进银行存个定期,同样时间得到更多收益。

还有更多的不足我就不再这讨论,为了防止各位踩雷,关于返还型重疾险防坑的文章各位可以看看:《没想到人人都爱的返还型重疾险竟然...》weixin.qq.275.com

三、那究竟选哪个比较好?

两类保险的优劣对比,我依旧建议各位入手消费型重疾险;给大家推荐几款市面上值得买的消费型重疾险产品,不妨来看看,《新鲜出炉!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "快50岁了买重疾险是消费型还是返还型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小人物个人推荐:消费型意外险。 返还型的意外险,保费高不说,实用性存疑。

小人物个人推荐:消费型意外险。 返还型的意外险,保费高不说,实用性存疑。 -

M你好!具体的需要看合同!如果是在保险期内身故一般赔保额或者现金价值较大者!如果是保险期外身故,就是消费了!

M你好!具体的需要看合同!如果是在保险期内身故一般赔保额或者现金价值较大者!如果是保险期外身故,就是消费了! -

一只卢保险合同从您签订的那一刻起就已经确定,不可更改,满足一定条件,保险公司就履行一定义务。唯一可更改的是受益人 如果您的保险现在选择退保损失会非常大,可能交了两年交挺多只退一点,想想当初为什么买在考虑要不要退 如果缴费压力大可以变更缴费方式比如换成月缴,季缴等都可以,

一只卢保险合同从您签订的那一刻起就已经确定,不可更改,满足一定条件,保险公司就履行一定义务。唯一可更改的是受益人 如果您的保险现在选择退保损失会非常大,可能交了两年交挺多只退一点,想想当初为什么买在考虑要不要退 如果缴费压力大可以变更缴费方式比如换成月缴,季缴等都可以, -

🔥🔥Jonny🔥家庭经济条件后就买返还型 家庭经济压力大,消费型 个人建议消费型,可以让孩子自己长大了再去补充,主要就是一个保障的作用。

🔥🔥Jonny🔥家庭经济条件后就买返还型 家庭经济压力大,消费型 个人建议消费型,可以让孩子自己长大了再去补充,主要就是一个保障的作用。 -

娃娃意外险,还是消费型的好,本来就没有多少钱,一年2.3百,交一年保一年,第二年感觉这个保险不好,立马可以换其他的险种,毕竟意外险更新太快。如果是返回型的话,那么费用很高。而且必须连续缴费多,中途想换其他意外险也不太容易,还有就是费用贵,没有必要把自己的钱连续放到保险公司。毕竟 意外险很便宜,就当普通消费。 关注你了,私信了。

娃娃意外险,还是消费型的好,本来就没有多少钱,一年2.3百,交一年保一年,第二年感觉这个保险不好,立马可以换其他的险种,毕竟意外险更新太快。如果是返回型的话,那么费用很高。而且必须连续缴费多,中途想换其他意外险也不太容易,还有就是费用贵,没有必要把自己的钱连续放到保险公司。毕竟 意外险很便宜,就当普通消费。 关注你了,私信了。 -

唯爱返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种

唯爱返还型的,会约定一个期限 投保期限满了,没有出险,返还所缴保费 消费型保险,一般五年一核保 一年中若没有出险,保费就白交了 若五年中出险了,有过理赔, 到核保时候,保险公司会根据客户的理赔情况 审核后决定是否续保 各有特点 看自己选择哪种 -

楊KN🤘🏻返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

楊KN🤘🏻返还型,分红型属于同一个产品类型,也就是所谓的2全保险,每年有分红的情况,而且可以定期返钱的功能,是长期保险期限。 消费型,保障型属于一个产品类型,一般价格比较便宜,保障比较高,以短期居多,比如意外险就是这样的。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切 (二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

万物更新您好!对于家长而言,把孩子送去上小学是一件既开心同时又十分担心的事情,您的宝宝六岁,马上要成为一名小学生了,而孩子远离父母的监护往往更加容易发生意外风险,为了进一步完善您孩子的意外保障,尽早为其购买少儿意外险是必要的。 小学生意外险返还型的好还是消费型的好针对小学生的意外险产品一般为少儿意外险,而目前市场上提供的少儿意外险均为消费型的产品,没有返还型的少儿意外险,所以您要想为自己六岁的孩子购买,那么最好选择消费型的少儿意外险,投保前您需要注意以下几点:1、根据年龄选择保额,同时在购买少儿意外保险时还要注意看清保障范围。2、家长给儿童投保少儿意外保险时,应多关注附加险的选择,应注意附加意外医疗险。3、选择最为简便划算的适合儿童的少儿意外保险的投保渠道,作为是全新的意外险网上投保平台,优势明显。4、证监会规定,未成年人意外身故最高可以赔偿10万元,所以为新生儿买少儿意外险,意外身故类的保额不要超过10万。 为您六岁的孩子买少儿意外险,消费型少儿意外险是最佳选择,上提供有多款这种产品,欢迎您前来选购。向您推荐以下产品:少儿平安综合保障计划 泰康“少儿乐”综合意外险

万物更新您好!对于家长而言,把孩子送去上小学是一件既开心同时又十分担心的事情,您的宝宝六岁,马上要成为一名小学生了,而孩子远离父母的监护往往更加容易发生意外风险,为了进一步完善您孩子的意外保障,尽早为其购买少儿意外险是必要的。 小学生意外险返还型的好还是消费型的好针对小学生的意外险产品一般为少儿意外险,而目前市场上提供的少儿意外险均为消费型的产品,没有返还型的少儿意外险,所以您要想为自己六岁的孩子购买,那么最好选择消费型的少儿意外险,投保前您需要注意以下几点:1、根据年龄选择保额,同时在购买少儿意外保险时还要注意看清保障范围。2、家长给儿童投保少儿意外保险时,应多关注附加险的选择,应注意附加意外医疗险。3、选择最为简便划算的适合儿童的少儿意外保险的投保渠道,作为是全新的意外险网上投保平台,优势明显。4、证监会规定,未成年人意外身故最高可以赔偿10万元,所以为新生儿买少儿意外险,意外身故类的保额不要超过10万。 为您六岁的孩子买少儿意外险,消费型少儿意外险是最佳选择,上提供有多款这种产品,欢迎您前来选购。向您推荐以下产品:少儿平安综合保障计划 泰康“少儿乐”综合意外险 -

马海峰对于返还型意外险和消费型意外险的挑选,首先我们从它们的优劣势来讲。事实上,这两种类型的意外险产品各有所长,也各有所短。一般情况下,消费型意外险的优势在于保费低,保额搞,一般只需要几十元到数百元即可投保。但在保险期间内,没有发生保险事故,保险公司是不能返还保费的。而返还型意外险就与消费型意外险不同。返还型意外险的价格要比较昂贵,但在保险期间内没有发生保险事故,是可以返还保费的。

马海峰对于返还型意外险和消费型意外险的挑选,首先我们从它们的优劣势来讲。事实上,这两种类型的意外险产品各有所长,也各有所短。一般情况下,消费型意外险的优势在于保费低,保额搞,一般只需要几十元到数百元即可投保。但在保险期间内,没有发生保险事故,保险公司是不能返还保费的。而返还型意外险就与消费型意外险不同。返还型意外险的价格要比较昂贵,但在保险期间内没有发生保险事故,是可以返还保费的。 -

幸福之家纯消费型的身故和重疾保险是有很多。像合众定期重大疾病保障计划(32种重疾、身故、被保险人全残保费豁免)、人保健康关爱专家定期重疾个人疾病保障计划(31种重疾和身故保障)等都是性价比比较高的产品。还有 中国人寿康宁终身重大疾病保障计划(终身),提供20种重疾和身故保障,保额三倍给付,不过保费比较贵。

幸福之家纯消费型的身故和重疾保险是有很多。像合众定期重大疾病保障计划(32种重疾、身故、被保险人全残保费豁免)、人保健康关爱专家定期重疾个人疾病保障计划(31种重疾和身故保障)等都是性价比比较高的产品。还有 中国人寿康宁终身重大疾病保障计划(终身),提供20种重疾和身故保障,保额三倍给付,不过保费比较贵。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-23

-

06-23

最新问题

最新问题

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23

-

06-23