前不久,我表姐跟我说想去平安公司买份保险,但是保险的类型、保费、保障内容五花八门,加上业务员们各执一词,她很害怕被保险公司套路,买到贵又不实用的保险。

我想很多保险小白都有这种烦恼,想去买保险,但是怕盲目去买很容易踩坑,既然大家都有这种困惑,那我今天就来给你们好好上一课,帮你们解决这个大难题。

开始之前,先给大家献上一篇干货,都是我挑保险的一些心得,按照我的思路去配备,绝对可以99.9%避坑!

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

买什么保险最合适?怎么挑选不被坑?

买保险需要注意什么呢?

保险最大的作用在于转移风险,我们应该先把人身保障做到位了,才考虑用保险理财。如果遇到代理人推销保险只谈理财险,不谈保障型保险,那你可以直接拉黑他了。

保险公司投资风格稳健,理财收益不高,而且流动性非常不好,往往前几年退保会损失大部分保费。而且目前很多兼顾保障和理财的保险产品,性价比也很低,因此建议在充分保障前,先不要去买任何理财功能的保险,比如分红险、教育险、养老险。

分红险让客户真正可以获得的收益成了一个未知数,所以分红险常常是保险“投诉高发区”,具体的可以看看我的文章:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

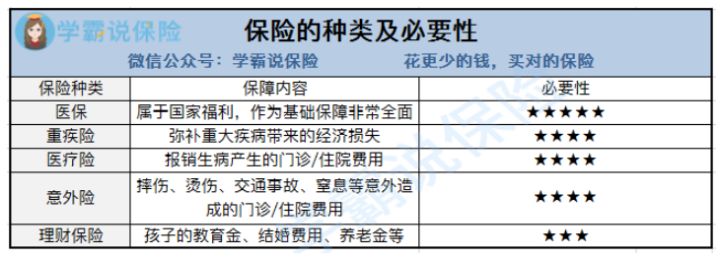

搭建一套完整的商业保险保障体系,最基础的有4大险种:重疾险、医疗险、意外险和寿险。我们先来上图看一下内容:

下面就来逐一介绍一下。

1.重疾险

重疾险主要解决收入损失。当投保人达到重大疾病状态后,保险公司会一次赔付一笔保险金,不限制用途,可以用来补充收入损失。考虑到重疾患者有平均3-5年的治疗和康复期,重疾保额应该是个人年收入的3-5倍。

重疾险按保障期限分为定期和终身,保终身比定期重疾险贵60%左右。也就是说,同样的保费支出下,保到70岁会比保终身的保额高一倍多。所以保障时间要综合考虑保费预算以及保额需求。

(1)预算不足,考虑优先保证保额。

保障期限只要能覆盖家庭经济风险最大的阶段(还房贷阶段、小孩读书阶段)就行,等将来预算多了再加保。

(2)预算充足,建议保终身。

因为年龄越大发病概率越大,万一患病导致不能投保或者被增加保费又或者被限制保障责任,到时候加保就很困难。

这里有一份适合不同年龄段的高性价比重疾险,可以参谋一下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2.医疗险

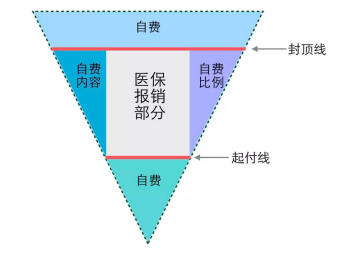

有的朋友可能觉得有医保就够了,但是医保并不报销所有费用,只报销起付线和封顶线之间的费用,也就是说如果你生一场大病,医保额度是有限的,剩下的费用对普通人来说还是很负担的。

医疗险比较简单,我们主要关注几点:

(1)续保条件

医疗险属于短期型产品,如果不能保证续保,那么很有可能面临年纪大了买不了的被动局面。所以,续保条件很重要。因此投保时要挑选续保条件合理的产品,看是否需要重新健康告知,是否有等待期,会不会针对个人进行费率的调整等。

(2)免赔额及报销比例

一般来说,免赔额越低越好。报销比例越高越好。

(3)增值服务

比较实用的增值服务有就医绿通、住院直付/垫付、质子重离子,在基本保障相同的情况下,增值服务越多,产品越值得考虑。

目前市面上的医疗险并不贵,上百元就可以买一款性价比高的医疗险,买之前一定要参考我整理的适合每个年龄段的性价比极高的医疗险:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3.意外险

出差、旅游时发生意外的可能性真的不低,意外险是必要配备的,意外险可以用较低的保费获得比较充足的保额,现在一年期的意外险每个月十几块就可以了

意外险挑选方法:

(1)身故伤残保额。按伤残标准赔付一定比例保额。也就是,10级给付保额的10%,1级给付保额的100%。1级伤残也就是全残。有的意外险比较坑,只保全残,不保伤残,我们挑选的时候一定要选保伤残的。

(2)有附加意外医疗的比较好,最好报销不限社保用药。小意外事故造成的医疗费、自费药都可以报销

这里我推荐了各个年龄段一些值得买的意外险,你可以点进去再对比一下:

2020年值得买的意外险都在这里了weixin.qq.275.com

4.定期寿险

购买了寿险,保障期间,在保险条款规定的责任范围,只要不违法犯罪,死亡或全残都能获得赔付。

寿险根据保障时间的不同,寿险可以分为定期寿险和终身寿险。

对于大部分的工薪家庭,更推荐买定期寿险。定期寿险价格便宜,不会对家庭经济造成负担,适合家庭经济主力配置。终身寿险呢,不太适合普通家庭购买。从理财、养老金、避税避债等角度来看,保费太高。

不知道选什么寿险的,可以参考我的笔记:

二、买保险需要注意什么呢?1.保费预算要合理

我建议保险的保费预算应为年可支配收入的10%-15%。

为什么这样说呢?

因为这样既不会影响自己的正常生活,同时也能够兼顾保额。

例如:一个家庭,年收入20万元。

各种日常开支、孩子的教育费用及房贷,每月支出1.2万元(刚性支出)

那么每年能够结余5.6万元。(可支配收入)

如果每年拿出可支配收入5.6万元的15%,也就是8400元作为保费,余下来的钱还可以用来投资或消费,花一小部分可支配的钱买保险根本不会造成压力。

2. 先大人后小孩

孩子是每个父母的心头肉,想给孩子最好的也是正常。但是在保险配置上从来都需要理性。

其实父母才是孩子的最大保障,所以给孩子买保险前,大人先做足保障。在大人保障足够的前提下,再考虑宝宝的保障,其实也相当于给孩子上了双重保障。

家庭保费支出还是要先集中在家庭经济支柱身上。

道理很简单,试想一下,如果宝宝保障不够,大人还可以赚钱;但如果大人不幸出事却没有足够的保障,家庭可能就此崩塌。

所以先保障大人很重要。

一家人的保险我都给你配备齐全了,省心又省力,拿走不谢:

3套方案,配齐一家人的保险weixin.qq.275.com

3.避免购买大而全的保险

对于“懒癌”晚期患者来说,为了省事,会去购买大而全的“万能”保险。

但是这些保险才是一个大坑!

看似什么都保,但是什么都保不精。重疾保障落了轻症,寿险缺了全残保障,意外保障漏了意外医疗之类的事情很常见。

最重要的是,此类产品的保费都贼贵贼贵的,可能还没有你单独购买三四款保险便宜呢。

所以我们购买保险的时候,一定要看好保险合同的条款,我整理了一些心得教你怎么看:

如果有不懂的地方可以给学霸留言,我会全面为大家解疑答惑哦~

往期推荐

往期推荐