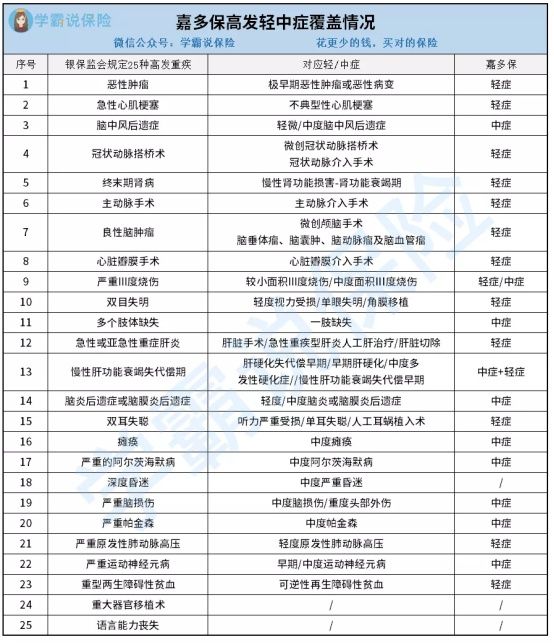

光大永明嘉多保已于2020年9月30日24点停售,虽然已经停售了,但是学姐今天还是想来“炒一下冷饭”,毕竟作为多次赔付重疾险中的王炸级别的重疾险产品肯定有很多可以值得学习的地方。 那光大永明嘉多保这款产品究竟有什么亮点可以闪耀多次赔付重疾险的舞台呢?今天我们就一起来看看~ 本文重点 光大永明嘉多保重疾险闪耀舞台的那些事——亮点和不足大剖析 我们先来看光大永明嘉多保的产品形态图: 亮点一、重疾赔付次数多,还有额外赔付 光大永明嘉多保是一款多次赔付的重疾险,最多可赔付6次,且前10年50周岁前确诊重疾还可额外获得20%的赔付。 作为多次赔付的重疾险,在重疾方面还有额外赔付,真不愧是“重疾险的巅峰”。 亮点二、轻症赔付比例高 市面上重疾险轻症的赔付比例平均水平在20%-30%,而光大永明嘉多保重疾险的轻症赔付次数有3次,赔付比例分别为30%、35%、40%,均在平均水平以上,获得理赔金更高更利于被保人。 光大永明嘉多保无论是从重疾、中症,还是轻症来说,都是非常不错的,偏向多次赔付重疾险的朋友可以以光大永明嘉多保为参考进行产品选择。 但说到多次赔付重疾险,可能有人会问,多次赔付重疾险真的那么重要吗?一定要选择吗?有疑惑的朋友可以看看这条: 亮点三、高发轻中症种类多 除了轻症赔付比例高外,这款产品覆盖的高发轻中症种类还很多,如图所示: 从图中我们就可以看到,光大永明嘉多保这款产品包含了急性心肌梗塞、脑中风后遗症等多项高发重疾对应的轻中症,考虑非常周到! 说到轻症,很多人会不解,轻症数量多少能证明什么?轻症数量越多越好吗?轻症是比重疾轻的疾病,如果能在轻症的时候就能治愈,那是最好的!关于这个问题的详细解答大家可看看这篇: 亮点四、可附加癌症多次赔 很多产品都有癌症2次赔的附加项,但是很少产品可以像光大永明嘉多保那样做到多次赔的,光大永明嘉多保这款产品在癌症保障方面可附加3次赔的责任,间隔期3年,第二三次确诊重疾可获得100%的保额赔付。 亮点五、含有多种增值服务 包含了重疾专属顾问、专家门诊预约、快速住院安排、绿色通道等多项增值服务,让被保人能更快看病治病,切实为被保人考虑。 光大永明嘉多保这款产品亮点十足,那它的缺点是不是就是那颗“老鼠屎”呢? 不足一、可承保的职业范围窄。 光大永明嘉多保这款重疾险可投保的职业范围是1-4类,也就是说5类及以上例如高空作业人群、石油管道清洁工等,是不可以投保的 不足二、可投保年龄范围窄 可投保年龄限制在0-50周岁,超过了50周岁的人是不可以再投保这款产品的。 但是对于大于50岁的人来说,因为身体各项机能都在下降,这时候购买重疾险已经是不划算了,退而求其之,选投保防癌险是更好的选择。 那防癌险又是什么险种,怎么分析,怎么买?学姐前段时间刚好对防癌险作为分析和总结,大家可以根据这篇进行选择: 不足三、累计可投保保额有限制 光大永明嘉多保在重疾险累积可投保保额上有这样的限制:近一年内,投保重疾险产品累积保额不能超过100万。超过了100万朋友就不能买了! 光大永明嘉多保的不足虽然看着还是十分苛刻,但也只是投保的一些硬性条件罢了,还不足以影响它自身的闪光处。但看完它的亮点无论怎么心动,这款产品已经停售了,也只能以曾经“王炸”身份作为其他产品进步的参考。 根据光大永明嘉多保这款产品的优缺点,学姐也精心整理了这些可以投保的好产品,大家有需要可自取哦:

第一小剧场:亮点大剖析

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com 重疾险的轻症数量是不是越多越好?weixin.qq.275.com

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

第二小剧场:一眼看透光大永明嘉多保那些所谓的“坑”:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

谢幕:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐