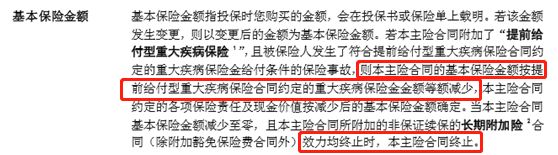

重疾险的分类可以说真的是五花八门,坑坑洼洼更是不少。要想买到一款合适的、性价比高的重疾险还真是不容易。 学姐看了上百款重疾险,最后总结了十款性价比较高的重疾险产品,想买重疾险又想省事的朋友可以直接看看下面的文章。 本文重点: 返还型、储蓄型、消费型,哪种最行? 重疾分组,要不要分,怎么分最好? 一、返还型、储蓄型、消费型,哪一种最行? 首先,我们来看看这三种重疾险的定义: 消费型重疾险,和另外两种重疾险最大的区别是,消费型重疾险如果在保障期间内没有出险,那么保障期间届满,保险公司也不退还保费,包含所有定期重疾险以及不含身故保障的终身重疾险。 储蓄型重疾险,也就是保险期间为终身,且含身故保障的重疾险。 返还型重疾险,是指那些含有分红的重疾险,到期返还全部已交保费或一倍以上的已交保费。一般是与两全保险一起组合销售。 关于这三种保险之间的具体区别大家可以看看下面的文章哦,里面的解析更加详细。 只看上面的定义,相信大家都会选择返还型重疾险,有病赔钱,没病退钱,这没有成本的买卖谁不心动呢?但是,保险公司的羊毛怎么可能那么好薅。 小心薅保险公司的羊毛不成,反被保险公司当韭菜割了! 返还型重疾险的“返还”是建立在没有罹患重疾和没有发生重疾理赔的前提之下的,这也就是说如果在保险期间发生过重疾理赔了,那么到期也是不返还的。 买保险就是为了防止“风险发生”,如果买了保险后又在自我催眠“风险不会发生”,那这不是自相矛盾吗? 另外,返还型重疾险一般是和两全保险搭配销售的,而这种组合险交费需要交两份保险的钱(主险和附加险),而保额却是两份保险共享的,如下图所示。 也就是重疾赔付后,主险和附加的重疾险两份保险合同效力都终止了。 所以,返还型重疾险,没有发生重疾可以返还,一旦发生重疾,那么就没得返还,白白比购买消费型、储蓄型重疾险多花了不少的钱。 购买返还型重疾险划不划算,这答案显而易见了吧。所以学姐一向是不建议大家购买返还型保险的。 那消费型重疾险和储蓄型重疾险又哪种好呢? 前面我们说到消费型重疾险和返还型重疾险的主要区别在于储蓄型重疾险保障期间为终身且含身故保障。 所以从长远来看,储蓄型会比消费型更好,因为人终有一死,买了储蓄型重疾险,最终都会得到赔偿的。 而且由于谁也不知道自己会在几岁时身故,所以储蓄型的保险更加全面,如果买的消费型重疾险的保障期间短于自己的生存期间了,那么还会使自己在需要保障的时候失去保障,这才是真正的白交了。 二、重疾分组,要不要分,怎么分? 重疾险除了有分消费型、返还型、储蓄型外,还可以根据疾病是否有分组,分为“分组的重疾”、“不分组的重疾险”。 重疾险分组,一般为多次赔付型的重疾险。分组就是指把承保的疾病分为几组(一般为4组或5组),每组疾病只赔付一次。换句话说,就是当同组中的其中一种疾病理赔过了,那么这一整组疾病的保险责任就都终止了。而不分组的重疾险,大多数为单次赔付型的重疾险。 不过,虽然分组的重疾险有多次赔付,但是保险公司对疾病的分组,一般是把类似的疾病分为一组,如“心脑血管类疾病”、“器官重大损伤类“等。因此,分组多次赔付型的重疾险,往往同一种疾病或相类似的疾病是难以得到多次赔付的。 那么到底要不要买分组多次赔的重疾险呢?毕竟人一旦患过重大疾病,即使康复了身体的抵抗力也会大不如前,再次罹患重疾的可能性也会大一些。 其实,现在有不少单次赔付型的重疾险,都可以带有或者可以附加像恶性肿瘤二次赔、心脑血管疾病二次赔,比如百年人寿的康惠保2.0。所以,如果担心疾病复发,选择这类型的疾病也是不错的。 综合来看,重疾多次赔付也是有利有弊,至于这利弊之间怎么去衡量,也是见仁见智的。要是你对此很纠结,拿不定主意,那么不妨看看下面的文章,或许能帮你解惑。 此外,如果想要购买分组多次赔的重疾险,还有一点需要特别注意。就是要留意保险产品的疾病分组是否有把发生率比较高的恶性肿瘤单独分一组。 综上,买重疾险最好就是选择储蓄型的重疾险,因为这种重疾险的保障更加全面,性价比更高。至于是否要选择分组的重疾险,这就还得看个人喜好。如果选择买不分组的单次赔付型重疾险,最好选择本身带有或者可以附加恶性肿瘤二次赔、心脑血管二次赔,因为这些疾病复发概率较高。而如果选择分组的话,就要选择有把恶性肿单独分组的重疾险。 十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com 消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!weixin.qq.275.com

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!weixin.qq.275.com 见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

往期推荐

往期推荐