上个月,邻居家的小孩不小心被狗咬了,去医院打针,结果花了两三千,是他们家将近两个月的生活开销费用了,不过幸好小孩在学校买了学平险,也能报销很大部分的费用了。

那学平险究竟是什么意思呢?其实学平险就是“中小学生平安保险”的简称,主要是为孩子在校内外发生意外、疾病等提供保障的险种。

那它有哪些特点和注意事项呢?详情请看这篇:

学校必推的【学平险】究竟能保什么?买了能高枕无忧吗?weixin.qq.275.com

学校必推的【学平险】究竟能保什么?买了能高枕无忧吗?weixin.qq.275.com

◆ 平安学平险2020的优缺点分析

◆ 除了学平险,还应该配置哪些保险?

平安学平险2020是平安产险的一款小额医疗险,说起平安产险就不得不提它的老大—中国平安,1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团,也荣获多项荣誉,如2020年《财富》中国500强排行榜第4名,“2020全球最具价值保险品牌100强”排行榜第一名等等,实力很强。

那中国平安在十大保险公司排行榜中能排第几名呢?请看这篇:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

平安产险作为中国平安的子公司,实力自然也不能小觑,平安产险2019年保费收入达到2709.30亿元,2020年上半年保费收入到达了1441.18亿元,依然稳居市场第二,累计为近7000万个人及团体客户提供风险保障,旗下43家分公司及2700余家中心支公司、支公司、营销服务部及营业部遍布全国。由此可见,公司的背景实力也是非常强大啊。

好了,下面我们回归正题,一起来看看这款学平险到底怎么样?有哪些优点和缺点?值不值得买?

先来看看这款产品的形态图:

这款学平险有3个计划,适合3-22周岁的人投保,等待期是60天,意外无等待期,保障期为1年的小额医疗险。

意外身故/伤残:3万/5万/10万

传染病身故/伤残:3万/5万/10万

疾病身故保险金:3万/3万/5万

意外医疗:1万/1万/2万

住院医疗(意外+疾病):6万/6万/10万

住院津贴:无/50元每天/50元每天(累计给付不超过180天)

优点:

1. 三个计划灵活选择

平安学平险2020共有3个计划,免赔额都是统一的,免赔额也比较少,不过三个计划的保额不一样,身故最低赔3万元,最高赔10万元,意外医疗最低报销1万元,最高报销2万元,住院医疗最低报销6万元,最高报销10万元,而且除了计划一没有住院津贴,计划二和计划三都有住院津贴。

既然保额不太一样,保障内容也有小部分不一样,那保费既然也不同,保费越贵,保额也越多,保障更全面。三个计划可以满足不同需求的家庭,根据实际情况自由选择。

2. 保障全面且丰富

这款学平险2020的保障内容也很全面,涵盖了意外和医疗,包括意外身故/伤残、传染病身故/伤残、疾病身故保险金、意外医疗、住院医疗(意外+疾病)、住院津贴,覆盖面比较广,基本上可以覆盖孩子日常生活或学习阶段的常见风险。

3. 住院医疗保额高

平安学平险2020意外住院或疾病住院,计划一和计划二最高保额达到了6万元,计划三最高保额达到了10万元,保障额度很充足,相比市面上很多同类产品的保额一般只有一两万,所以这款产品在住院保额上的优势很大。除此之外,如果选择了计划二和计划三,还有50元/天的住院津贴,最多累计给付180天,也能减轻一部分医疗费用的压力。

学平险2020是一款小额医疗险,那小额医疗险有哪些需要注意的事项呢?有没有必要买?答案请看:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

缺点:

1. 等待期比较长

等待期又叫观察期,如果在等待期内发生保险事故,保险公司是不会赔付的,当然意外事故是没有等待期的。

这款学平险2020等待期有60天,对于医疗险来说,一般等待期都是30天,60天的等待期相对来说是长了一些,等待期内的风险也是存在的,毕竟我们谁也不知道下一秒会发生什么,等待期越短,就越快速享有保障。

2. 报销限制多

意外医疗有100元的免赔额,经过社保报销的,可报销90%,如果没有经过社保报销的,则报销80%。

住院医疗(意外+疾病),有免赔额300元,经过社保报销的,可报销80%;如果没有经过社保报销的,则按比例进行报销,其中:

301-5000元医疗费用,报销60%;

5001-1000元医疗费用,报销70%;

10001元以上医疗费用,报销80%;

意外医疗的报销比例最高才达到了90%,而且住院医疗如果没有经过社保报销,报销比例按梯度赔付,一万元以上才可以赔付80%,报销的限制比较多。

3. 有部分地区承保受限

不承保户籍所在地:辽宁省、吉林省、黑龙江省、河南省地区的人群。

如果户籍所在地是这些地方的人就不能买这款保险了,只能买其他的保险了。

总的来说,这款平安学平险2020的保障内容全面、住院医疗险保额充足,保费也不算贵,性价比还是不错的。除了这款小额医疗险,其实这些小额医疗险也是不错的:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

很多家长以为买了学平险就可以了,不需要买其他的保险了,其实学平险提供的保障和保额是比较有限的,不足以面对大病带来的风险,想要给孩子更全面的保障,还需要配置下面这些保险。

1. 少儿医保

少儿医保是国家的福利,无论是农村户口还是城镇户口都可以办理少儿医保,而且最好是在宝宝出生后的3个月内办理少儿医保,那从宝宝出生当天起的住院费用都可以报销了。

少儿医保不仅普通的疾病可以带病投保,就连先天性疾病、遗传病、传染病、家族病也可以投保;即使报销很多次,每年都可以无条件续保,保费也不会因为生病多少、病情多重而有任何变化。可以说是人人都能享受的国家福利。

而且少儿医保是门急诊、住院、门诊特殊病等等都可以报销的,价格也便宜,不同地区的价格不同,一年几十块到一两百块的都有,很实惠,普通的家庭都能买得起。有了医保,商业保险的报销比例也会高一些,就像上面的学平险2020,有医保报销,最高可报销90%。不过很多的医疗险基本上扣除免赔额后,都可以100%报销的,所以少儿医保必不可少啊。这里我为大家准备了一份医保报销指南,建议收藏哦:

医保最全报销指南都在这里了!weixin.qq.275.com

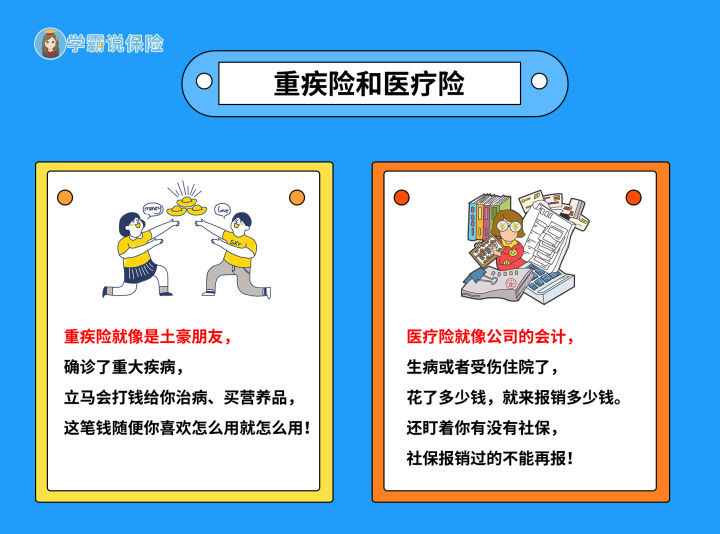

2. 重疾险

小孩子免疫力低下,重疾低年龄发病率也越来越高,例如白血病、重症手足口病等14种儿童常见高发的重疾,随时都有可能危及孩子的性命。

而且重疾的治疗费用也高,像白血病的治疗费用一般在10万元至80万元不等,中位数是50万左右。一旦小孩患病了,就需要请假或者辞职照顾小孩,一方面小孩看病需要钱,另一方面照顾小孩期间是没有经济收入的,为小孩配置一份重疾险可以解决小孩的治疗费问题,以及作为经济收入补偿,甚至多余的钱还可以用来做小孩的教育资金。

而且重疾险是受年龄和身体状况的影响,年龄越大保费越贵,如果身体出了小毛病,保险公司还有可能加费承保、除外承保或者拒保。因此重疾险越早买越好。

如果资金充足的话,最好给小孩配置一个终身重疾险,选择20年或30年缴满保费;如果资金不充裕的情况下,可以选择给小孩配置一个定期重疾险,至少也要保障至成年。这是我之前整理关于小孩的优质重疾险,你可以参考参考:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3. 百万医疗险

可能有人会说,买了重疾险、学平险、少儿医保了,为什么还要买百万医疗险?

百万医疗险是医疗险的一种,主要应对重大疾病的住院费用,属于报销型保险,如果只买重疾险,赔付的钱都用来治病了,就算有剩余的钱,那也是剩下一点点了。可是出院后的康复费用、父母的误工费等等都是损失的钱啊。如果购买了百万医疗险,那百万医疗险可以用来报销住院治疗费用,重疾险赔付的钱就可以用来作收入补偿了。

另外学平险、少儿医保,只能用来应对小病小痛,如果不幸患上了大病,这些钱是不够用的,因此需要百万医疗险来补充,报销额度高达上百万,一年保费也才一百多到三百多,性价比很高,很值得买。如果不知道怎么选择百万医疗险,可以看看我熬夜整理的优质医疗险:

【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

往期推荐

往期推荐