其实就是因为返还型重疾险的价格更贵,保险人员可以拿到更高的佣金的同时保险公司也多了一大笔保费可以进行投资,然后再把本金和部分投资的收益返还给投保人。

有病治病,没病返本的返还型重疾险看起来十分美好,但不适用于绝大部分普通工薪家庭。为什么这么说?学姐来给大家好好介绍一下,在此之前大家可以先看看这篇深度分析:

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

一、什么是返还型重疾险?

二、返还型重疾险有什么优缺点?

很多人在买重疾险前都会有这种想法:要是我买了保险却没出事,那我的钱岂不是都白交了?于是保险公司抓住了消费者的这种心理,设计了一种返还型重疾险。

所谓的返还型重疾险,指的就是被保险人如果在保障期间患上了合同保障的重疾,那么保险公司就赔保额;如果在此期间没有患上重疾,那么到期返还保费。

其本质在于客户可以在几十年的时间里完成了重疾风险从转嫁到自担的过程,而在这个过程中保险公司起到了风险转嫁和资金积累的作用。

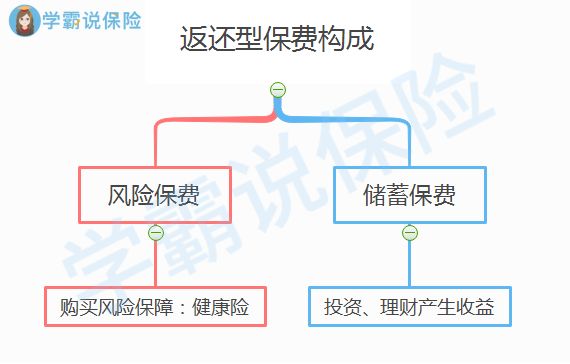

简单来说,返还型重疾险就是将两个险种结合到一个产品:重疾险+两全险。其中重疾险负责保障重疾,两全险负责到期返还保费(或保额),两个功能组合一起,实现了返本的功能,其保费也是由这两部分构成:

按照保障期限来分,返还型重疾险可以分为两种:

第一种,期满返还保费,保障终止:这类返还型重疾险我们可以称它为返还型定期重疾险,即重疾险保障为定期、两全险保障也为定期。

第二种,期满返还保费,保障终身:这类返还型重疾险我们可以称它为返还型终身重疾险,即重疾险保障为终身、两全险保障为定期。

返还型终身重疾险除了兼顾保障+储蓄功能,而且弥补了返还之后无保障的漏洞,不仅有一笔钱养老,还能继续享受到终身的重疾保障,相较于返还型定期重疾险来说保障力度更强。

更多有关返还型重疾险的深度分析可以戳这里了解:

你真的了解返还型重疾险吗?weixin.qq.275.com

分析完返还型重疾险的基本概念,我们再来看看它都有哪些优缺点:

优点:

① 可以“返本”

我们知道,返还型重疾险保险最大的优势就在于它是具有“返还”功能。

当返还型重疾险中两全险的保障到期且被保险人在此期间没有出险的话,保险公司会根据保险合同中的约定,退还客户所交的保费(具体看产品规定),这样的话就等于说投保人是可以得到返还资金的。

② 保障相对全面

上面也说到返还型重疾险其实就是重疾险+两全险的组合,有很多出色的返还型重疾险在重疾保障方面也做的相当到位,可以看看具体都有哪些产品:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

缺点:

① 保费超高

有句话说得好:羊毛出在羊身上。既然返还型重疾险能返保费,那么前期我们要交的保费就会比消费型多很多。

对比发现,买同样保额的重疾险产品,在基本保障一致的基础上附加了两全险的话保费会贵一半:

这样高的保费并不是每一个人都可以负担得起的。

② 返还有前提且年龄设置过高

多数返还型重疾险返还保费时间多为70、80周岁以上,并且需要被保险人在保障期间内不出险,保障到期了才能获得保费的返还,这也就意味着如果在约定的保障期间内生病,保费是不会返还的,多交的钱也就等于打水漂。

举个例子: 小王30岁的时候买了一份返还型重疾险,其中重疾险保障期限为终生,两全险保障期限为保至70周岁。 但不幸的是小王在45岁的时候确诊了合同保障的中疾并且获得了赔付,那么这份返还型重疾险中的两全险就失效了,就算小王活到了70周岁也不会再拿到返还金。

③ 实际收益低

返还险重疾险看起来好像很划算,但其实玩的就是货币的时间价值,能返还多少全看保险公司给的预定利率。

在这样漫长的时间中,若考虑通货膨胀因素,最终所返还的保费并没有咱们想象的那么多,并且可以肯定的是,货币一定会贬值,所以就算返还,实际收益还是很低。

如果把多交的钱存银行,按照银行定期存款的利率来看收益会更加可观。

由此可见,返还型重疾险的保险杠杆是比较低的,对于缺乏投资理财能力、需要重疾保障且能负担高额保费的人群,以及觉得买了保险不出险就是亏钱的朋友来说,可以考虑购买返还型重疾险。

而对于经济压力较大或者预算不足的朋友,最好还是先把保障做到位再考虑理财的问题,考虑到每个人的情况不同,学姐也总结了一份超实用的懒人投保指南,买前必看:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

最后学姐需要提醒大家一句,对于买保险我们一向的主张是:保障归保障,理财归理财。

学姐建议各位,如果真的想通过保险进行理财的话,在基本保障做到位(重疾险、医疗险、意外险)的基础上,咱们可以考虑高性价比的保险理财产品,例如年金险产品,学姐给大家罗列了几款,感兴趣的朋友可以做个了解:

十大值得买的年金险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐