下载了一款游戏,会弹出一个“用户协议”。老实说,学姐从来没有看过……

现在大家看文章,都喜欢一目十行。其实不怪大家,“素质教育”和“快餐式阅读”不就是要“快速阅读”吗?

但是“快速阅读”,经常会忽略一些关键字眼。

大家可别像学姐一样,看保险条款的时候一目十行,因为理赔的时候,保险公司就跟你“抠字眼”。保险公司的脸就像天上的云,说变就变。卖保险的时候跟你说多好多好,理赔的时候就给你好脸色。

在保险条款里面,保险公司设了好多坑让大家往里面钻。这些坑和套路,学姐今天也冒着得罪人的风险说出来:

保险公司不理赔的情况分为两种,一种是没有写在合同条款里面的,一种是写在合同条款里面的,接下来学姐将给大家逐一揭露。

本文重点1、投保成功了也没用,这种情况下保险公司就是不理赔!

2、合同条款竟然有这么多套路!保险公司太“心机”

1、健康告知没有如实告知的,出险也不赔。

买保险的时候,对于保险公司的健康告知上面的问题,一定要如实告知!

因为根据保险法第16条规定:

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

讲一个真实案例:

投保人范某于2010年4月6日在某保险公司为其丈夫王某投保了某重大疾病保险,基本保额为10 000元,保费为1120元。

2013年4月12日,被保险人王某以患有慢性肾衰竭(尿毒症期)重大疾病向某保险公司提出理赔申请,某保险公司经调查发现,被保险人在2009年2月因慢性肾衰竭住院治疗,而在其投保时未将此病史如实告知保险公司。

最后法院判定保险公司将已交的2240的保费退还给范某,驳回了范某的诉讼请求。

买保险最傻的行为就是不如实告知。但是面对保险公司的健康告知,我们也不是没有一点办法。我们也可以主动出击,化被动为主动:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

2、重疾险、医疗险等待期出险,不赔。

重疾险的等待期比较长,一般为90天或者180天。医疗险一般医疗通常是30天后就可以报销了,过了等待期才能理赔。如果不幸在等待期出险了,抱歉,保险公司一分钱也不会赔。如果等待期出险了,保险公司会根据具体情况决定除外承保或者退保。

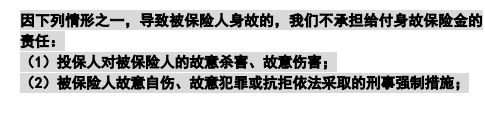

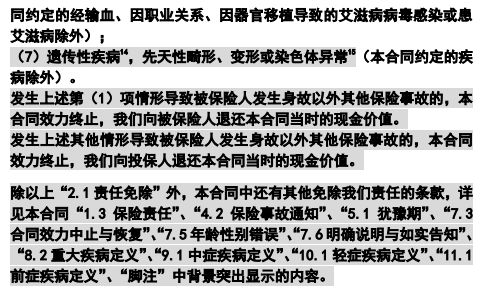

3、保险合同上面都有免责条款,这些免责条款都不赔!

比如某款重疾险的免责条款是这样的:

根据第一条,投保人杀害被保人,拒赔。

根据第二条、第三条,被保人自杀(无民事行为能力除外),拒赔。

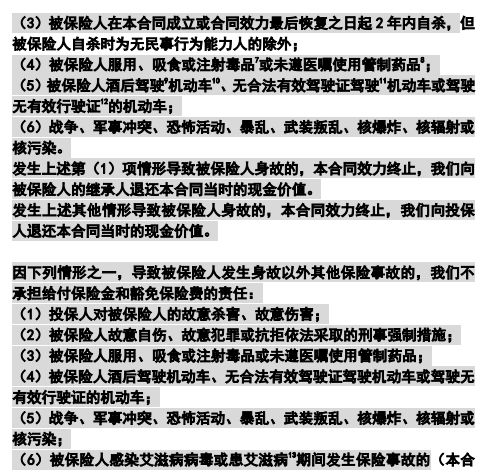

根据第四条,吸食毒品、自行服用管制药品,拒赔。

根据第五条,无证驾驶,拒赔。

根据第六条,战争、军事冲突等都不赔。

根据第七条,有合同提及的特定疾病的,不赔。

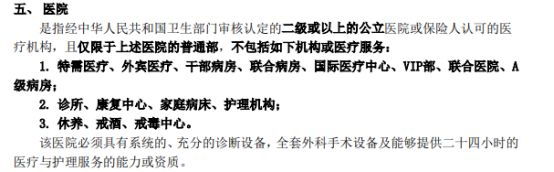

4、不符合合同规定治疗的地点,不赔!

例如某款医疗险的合同规定:

那么如果你在上述“不包括”的医疗机构里就诊,医药费只能自己买单!

5、理赔资料不全,不赔。

很多小伙伴一出险,就马上给保险公司打电话让保险公司赔,但是保险公司只会告诉你:

先把理赔资料准备好!

学姐整理了一份资料,大家理赔的时候照着看,能够更快拿到理赔款:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

6、超过理赔规定的年限不赔。

比如王先生,多年以前买了一款意外险,不知道自己受伤也能报销医药费,过了几年后,想起来可以去理赔的时候,被保险公司告知,已经错过了申请理赔的时间。

二、合同条款竟然有这么多套路!保险公司太“心机”

1、重疾险常见不赔的情况

(1)不含高发轻中症,出了险不赔。

银保监会规定,重疾险当中一定要有25种高发重疾,这25种重疾占所有重疾发病率的95%。但是有的保险就在这些重疾对应的轻中症上偷工减料。比如一些“黑心”的重疾险就不包含极早期恶性肿瘤。难道早期恶性肿瘤在一些保险公司的眼里就不严重了吗?

学姐给大家整理了一个对照表:

很多小伙伴都不是学医的,看着实在记不住。为了给大家方便省事,学姐也是认真地做了功课,功夫不负有心人,终于找到这些十分良心的重疾险:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

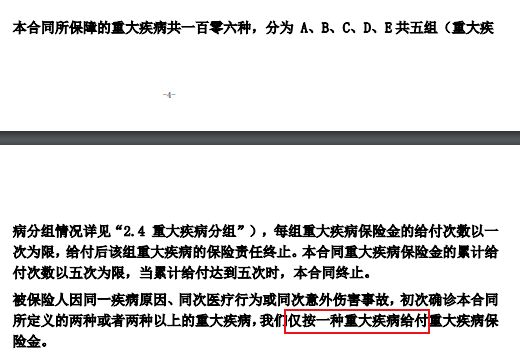

(2)重疾分组,N种重疾只赔一次,多出来的,拒赔。

比如某款多次赔付重疾险,重疾分5组,可以赔5次。

条款内容:

那么某人如果第二次患的重疾和第一次患的重疾在同一组内,那么不好意思,保险公司不赔。

有一些重疾险,悄悄地把高发的重疾放在同一组内。稍微良心一点的重疾险,会把比较高发的重疾分开,那么第二次获赔的概率会高一些。

其实买多次赔付的重疾险,还有这些注意事项:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

2、医疗险常见不报销的情况

(1)不符合合同规定的治疗方式或药品。

比如某款医疗险规定,针对恶性肿瘤的治疗只有几种疗法:、化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法。那么采用其他疗法进行治疗则不能得到报销。

还有,大多数医疗险对于营养补充类药品,免疫功能调节类药品,美容及减肥类药品,预防类药品是不报销的,这些条款合同里都会提到的!

学姐整理了一份优秀的医疗险清单,不会买的小伙伴可以参考参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

(2)没有交医保,有的医疗险只能报销一部分。

虽然说医疗保险有很多的优点,但是学姐没让大家不买医保啊!很多医疗险都规定,买了医保的情况下,医药费是100%报销,但是没有交社保很多时候只能报销60%!

篇幅感人,不知道怎么报销医保的可以移步这里:

医保最全报销指南都在这里了!weixin.qq.275.com

3、意外险常见不赔情况

(1)没有特意强调,猝死不赔。

意外险赔的是意外身故,但是由于猝死很多时候都是由于疾病导致的,所以大多数的意外险也是不保猝死的。不过由于竞争激烈,市面上也出现了一些的意外险包含猝死保障。

(2)意外医疗费未必能报销。

有的意外险,只保意外身故和残疾,这也就意味着,买了这样的意外险,如果不严重,保险公司连医药费都不报销。害!

所以,意外险一定要买带意外医疗的!

学姐仔细研究了市面上的意外险,找到了几款相对不错的给大家参考一下:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐