“有钱不是万能,但没钱是万万不能”,相信这句话很多朋友都听过了,不擅长储蓄的朋友一旦遇上急事需要用钱却又没钱时,就真的很恼火。

究竟市场上有没有强制储蓄的产品?你别说,在保险里就有那么一种名叫年金险的保险,号称在年轻时可为消费者起到强制储蓄功能外,还可为以后的养老生活提供一定的经济补充。

年金险真有那么实用?今天学姐就来好好扒一扒,在此之前给大家总结了保险关键知识点,看看你都掌握了没有:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、什么是年金保险?

二、有什么猫腻?

年金保险是人寿保险的一种,以被保险人生存为条件,投保人按年、半年、季或月交纳保费,保险公司根据合同约定按期(通常按年度周期)给付保险金。投保年金保险可以在被保险人年老或者是丧失劳动能力的情况下提供经济保障。

简单来说,年金险就是用今天的收入盈余,换取未来的稳定收入。

虽然是人寿保险的一种,但年金险和健康险、寿险是不一样的,它保的不是身体或生命的安全,保的是收益。

在保证收益的同时,年金险不像股票、证券等等投资方式,它更安全、稳定、持续,即使保险公司倒闭,被保人也依然会有收益。因此,年金险是非常安全可靠的,但这也意味着它的流动性和收益会更差,一旦规划,就要做好长期投入的准备。

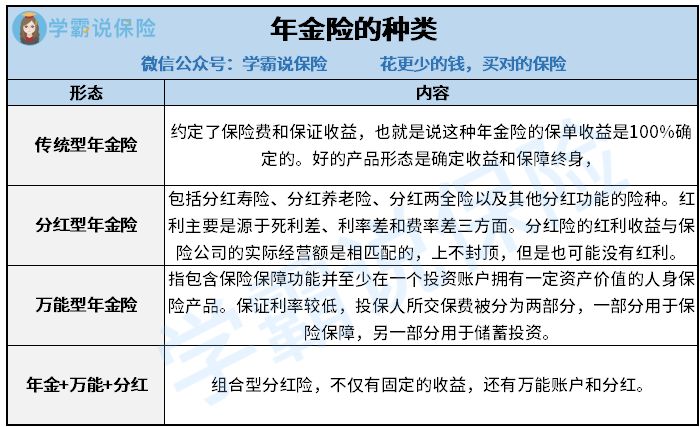

年金险的分类方式有很多,按照市场上常见的年金险险种形态,可以分为以下四类:

(1)传统型年金险

传统型年金险就是在投保时就已经确定年金给付的日期、额度、多长时间等内容,这也就是说,所有的保单利益在保险合同成立后就确定不会发生变化,因此在保障期间内传统型年金险的现金流是固定的,其特点是流动性弱,可以做到专款专用。

其保单利益为:保险费(交的钱)+保证利益(肯定能拿到的钱)

传统型年金险适合月光族和剁手党去做财富规划,确保资金在约定时间或突发事件时发挥作用。

(2)分红型年金险

分红型年金险的预期收益是不能完全固定的,根据分红的方式可以分为现金分红和保额分红。

分红型年金险的保单利益可以分为确定利益和分红利益,其中确定利益就是保险合同成立时已经确定了的,而分红利益则是要根据保险公司经营状况来决定。

其保单利益为:保险费(交的钱)+保证利益(肯定能拿到的钱<传统型)+非保证利益(保险公司的分红,收益不确定)

分红型年金险的预定利率和固定收益一般低于普通型年金险,虽然分红的功能让这类产品的收益看上去很“美丽”,但实际上分红是很不稳定的,甚至有可能是0。

所以分红型保险投诉率高也并不是没有原因:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

(3)万能型年金险

万能型年金险一般是采用传统年金险+万能账户的形式,如果主险(传统年金险)返还的年金不领取则可以进入万能账户中,进行复利增值,并且在保险合同中会明确规定万能账户的保底利率。

其保单利益为:保险费(交的钱)+保证利益(保底利率,肯定能拿到的钱<传统型)+非保证利益(万能账户结算利率,收益不确定)

万能险看似万能,其实这坑你根本就不知道:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

(4)年金+万能+分红

这种类型的年金险也称为投连型年险,是一种长期的理财型保险,可以转换为年金的形式给付,但它是一种不确定性很大的产品,没有保底收益,收益与风险都由被保险人自己承担。

其保单利益为:保险费(你交的钱)+非保证利益(不同账户的投资收益,可能亏本)

但这种类型的年金险存取方式比较灵活,适合财富管理习惯较好、有一定自制力的人群购买。

说完了年金险的种类,学姐也给大家推荐几款产品,看看有没有适合你的:

十大值得买的年金险大盘点!weixin.qq.275.com

相信上面给大家详细介绍过年金险后,大家对年金险也有了基本了解,也发现年金险确实不像传闻中那么“完美无缺”,这些猫腻和缺点还是要重点关注的:

(1)流动性差

年金险作为一种需要长期投入的保险,投入的资金在短时间内并不能取出,如果半途想要退保,不单只没有利息,本金也别想拿到!

学姐也给大家总结了一些退保时需要注意的细节,建议收藏:

保险退保时要留意哪些细节?weixin.qq.275.com

(2)回本时间长

年金险的收益是慢慢增长的,只有到了后期年金险的收益才可能比较可观,所以年金险实在不适合那些想要赚快钱的朋友。

除此之外,年金险的人身保障也相当不到位,具体分析可以戳这里了解:

年金险的这些坑,你必须知道!weixin.qq.275.com

总的来说,年金保险并不是一种适用于所有人所有家庭的产品,一般适合有养老规划的年轻人、为孩子做长远打算的父母、目前经济状况良好但未来有高负债风险的人群购买。

除了以上这些人群之外,平时非必要/超前消费较多、希望通过保险做到财富管理的年轻人、不愿承担高风险又想有收益的理财小白、没有稳定收入却想获得安全感的全职太太,都可以考虑投保一份年金险。

但是最后学姐还是要再提醒一点,在规划年金险之前必须是把基础保障(意外+医疗+重疾+定期寿险)做好,切勿本末倒置,得不偿失哦。

最后附上学姐总结的投保指南,帮助你买对保险不踩坑:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~点击关注【学霸说保险】公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐