时代在发展,重疾险产品也在更新换代,保险公司为了增加产品竞争力,通常都会在保监会规定的25种重大疾病基础上,多多保障一些疾病,仅仅是保监会规定的25种重疾,已经没办法满足市场的激烈竞争了,所以现在市面上基本上不存在只有这25种重疾的重疾险了。

那么,重疾险真的保的重疾数量越多就越好吗?

很多朋友只知道重疾险是保大病的保险,不知道什么才算“大病”,那要赶紧看看我这篇文章补补课了:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保的重疾数量越多就越好吗?

怎么挑选重疾险?

2007年,中国银保监会统一规定了25种重大疾病,还明确规定保险公司的重疾险保障范围必须包括前6种发生率最高的疾病。

下图为规范中的25种重大疾病:

2020年即将发布新版的重疾新规,未来所有的重疾险将必须涵盖28种重疾+3种轻症。新规的具体内容,我写在这篇文章里了,感兴趣的朋友可以浏览一下:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

市面上某些重疾险的疾病种数量很多,100种、120种、135种比比皆是,简直多到怀疑人生。但其实除了保监会规定的25种重大疾病,剩下的都是保险公司自行添加的。

那这些自行添加的病种,是否真的有用呢?

根据过往的理赔数据,常见6大重疾能占到重疾险80%的理赔,25种重疾能占到95%。也就是说一款产品中含有保监会规定的25种重大疾病就已经很ok了。

如果同样的保费,肯定是病种越多越好,如果为了更多的病种,而花费更多的保费,就没有必要了。

有一些保险公司以疾病种类多而全来做宣传,更多的目的是增加营销噱头,却需要消费者付出更贵的保费。

例如某些声称能保障上百种疾病的重疾险,其实是保险公司将一种疾病拆分为几种,或者是加入国内未曾出现过的疾病。例如国内发病率极低的埃博拉病毒、疯牛病等。

除此之外,还有一些改个字或者调换顺序就又变成一种病的,例如:

(1)严重幼年型类风湿性关节炎

(2)严重幼年性类风湿性关节炎

(3)克雅氏疾病

(4)雅克氏疾病

这篇文章揭秘了更多保险公司在重疾病种做的一些“手脚”,在这里就不明说了,感兴趣的朋友可以点进去看看:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

虽然说一款产品中含有保监会规定的25种重大疾病就占了绝大多数的理赔概率,但是并不代表这25种外的其他重疾就毫无价值,对于一些特定的人群,适当关注重疾的病种,是很有必要的。

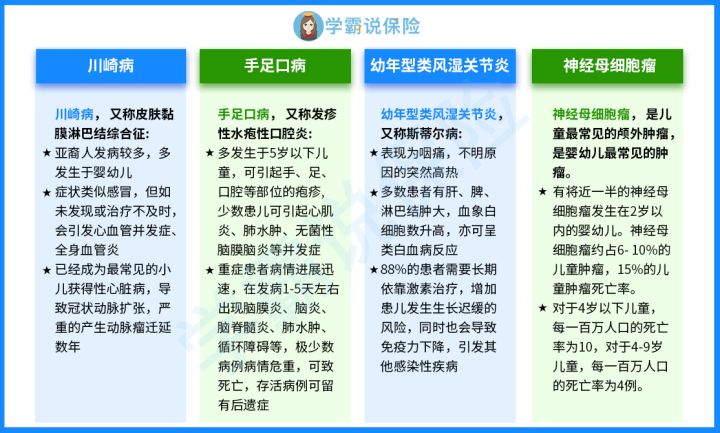

比如针对儿童,需要重点关注是否含少儿高发重疾;有家族遗传史的人群,需要关注是否含有特定遗传病,有些重疾可能是区域高发特征的,还有些是职业高发重疾,这些也都要适当重点的关注。

学姐整理了部分常见的少儿高发重疾,如下图:

在挑选时,不要一味只听保险公司说包含了多少种重疾,而要看具体条款里保障的重疾病种“质量”高不高,有没有存在一些猫腻,符不符合自身实际情况,毕竟我们的钱也不是大风刮来的,能用更少钱买到同样的保障,就没有必要为多余的保费买单。

保险条款晦涩难懂,不少朋友看见保险条款头都大了,这时候我要拿出我的压箱底“宝贝”,是经过学姐多年的保险从业经验所整理好的攻略,能帮助你识破一些保险的坑,让你少走一点弯路:

二、怎么挑选重疾险?重疾险的疾病数量并不是挑选重疾险的关键指标,因为我们大部分的风险集中在那二十多种疾病上面,选一款适合的重疾险,需要考虑方方面面,如保障责任、投保条件以及保额和预算等。下面我来说几个关键的点:

1.保额最好不低于50万

目前治疗一场大病所需要的费用大概在30万左右。如果购买了一笔保额为50万的重疾险,那么得到的赔付在支付医疗费用的同时还有一部分赔付可以维持日常开销,以及疾病治愈后的营养费、药品费等等。

关于保额选择多少最为合适这个问题,如果有朋友想了解更多,可以看看这里:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2.分组越多越好,最好不分组

简单来说,病种分组的意思是:分在同一组的疾病只能赔付1次,其他组的疾病还可以继续赔。

选择重疾险优先顺序是:不分组多次赔付>多分组>少分组>单次赔付

因为分组的话,同组别的重疾只能赔付一次,也就是赔付了同一组别的其中一种重疾,这个组别所有重疾责任终止。

所以分组是为了降低高发重疾的二次理赔发生率,如果不分组,获得两次赔付的概率高于分组的产品。

不分组和分组的重疾险形态和价格有什么区别呢?可以看看我做的对比表格:

全国热门的136款重疾险分组情况对比表weixin.qq.275.com

2.选择癌症多次赔的产品

癌症为重疾里面最高发,占比60%以上,而且在根治后1~3年内非常容易发生复发、转移。所以,如果有针对癌症进行多次赔付,复发、转移也能理赔的产品,可以多加考虑。

3、多次赔付的赔付间隔期越短越好

间隔期指的是两次理赔之间的间隔时间,所以间隔期越短越好。针对癌症多次赔付,尽量选择间隔3年及以内就可以多次赔付的产品,超过3年,很大程度上癌症的多次赔付就失去意义了。

因为据目前的医疗数据显示:在首次手术后,3年内癌症复发/转移风险约为70~80%,3年后5年内复发/转移概率约20%,5年后患者仍存活且处于癌症状态的,概率已经非常低了,因此医学界引入了“5年生存期”的概念,用来研究癌症治疗的效果。如果癌症5年不复发,基本上就治愈了。

所以3年间隔期,更容易触发二次赔付,对患者更有利。

看了上面的分析,大家心里对怎么买重疾险也有个底了,也应该针对性的挑选产品了,我熬夜整理好了不同年龄段,不同预算的人群的重疾险配置方案,戳进去挑选:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~点击关注【学霸说保险】公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐