“学姐,当初我买保险的时候没有太在意,现在发现买错了,想退保。请问我保险交了一年,退保能退多少钱?”

学姐看到这条私信的时候,想起了身边的一位朋友。他也是这样,投保的时候没搞清楚自己买的保险产品,后来才发现不适合自己,每天都想着要退保,甚至还希望能够全额退保。每次听到这种事情,我都忍不住长叹:全额是很难全额的,退保还是可以的。

投保需谨慎,退保要三思。

一般来说,退保产生的经济损失都要投保人自行承担,同时还会面临保障缺失。如果不是到了非退不可的地步,最好还是要好好考虑清楚。

想清楚之后觉得自己还是需要退保的话,也不是不可以,为了让大家更快速地了解退保事宜,学姐整理了一篇退保攻略供大家学习:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

话归正传,我们今天就来聊聊退保的事吧!

为什么要退保?

怎么退保最划算?

退保能退多少?

买保险就跟找另一半一样,一定要认真且用心,至少在签订契约之前要事先了解清楚对方。不然,结婚(投保)了以后发现跟对方处处不合,又急急忙忙地办离婚(退保),期间产生的试错成本(时间、金钱、精力)也是一笔很大的消耗。

如果能够在买保险之前做好充足的准备,在投保的时候谨慎选择,便可以省去很多不必要的麻烦。当然啦,这也不是说退保就一定不好,要是买的保险实在不合适,该退保的时候还是要退保的。

一般来说,大家主要还是因为以下几个原因退的保:

1、保费过高,难以承担

大家可能都会有这样的心理:买保险的话,要买就买最好的,保障也要做到最好。

所以,不少人都想一次性做好全面的保障,为了买最好的保险而忽略了现实情况,又或者是对自己的预期收入没有准确的判断,用微薄的工资承担着过高的保费,导致投保压力变大,直至快要负担不起的那一天,便萌生退意。

所以,学姐建议大家买保险不要急于求成,先解决最基本的日常需求,买自己可以承担的保险,不能被高额的保费压垮了自己。一般来说,每年交的保费最好控制在年收入的10%,过高承担不起,过低保障不全。

如果买保险想要保障齐全,咱也得慢慢来,保险又不是只能买一次,我们可以在自己有足够的经济能力的情况下再选择更好的保险。

每个人的经济实力都不一样,预算自然也不同。为了防止出现难以承担保费的情况,学姐专门为大家准备了一份超实用攻略:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

2、保额太低,需求不满

买保险不但要考虑保费,还得知道该怎么确定保额满足自己的需求。

有些人有足够的经济能力买保障更好的保险,但是,投保的时候也没搞清楚该怎么买保险比较好,可能随便选了一款保额不高的,等有了足够的保险知识之后又觉得满足不了自己的需求,这才后悔想退保。

在此,学姐不打算多说建议,感兴趣的小伙伴可戳:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

3、保障较差,太过鸡肋

除了保费高/保额低以外,保障太差也是退保的主要原因。有些人投保之后才对自己买的保险产品有更深的认识,对它的缺陷后知后觉,等意识到它的鸡肋之处的时候,保费都可能交不少了。

所以,学姐总是再三强调不是没有道理的。买保险之前一定要做好功课,不然的话,贸然投保之后才来后悔,即使不觉得浪费钱,也会浪费时间和精力。

4、产品更新迭代快

可能大家也知道,现在的保险产品升级换代非常快,完全不输手机更新迭代的速度。有的人可能就是今年买了这个产品,下一年这款产品又升级了或者保险公司出新了,跟新的产品一对比,好像显得自己买的没啥竞争力,为了追求更好的保障,可能就会有人想退保换新的产品了。

学姐不建议这么轻率就退保,至少退保不是第一选择。在预算还OK的情况下,可以追加一份新产品,既避免了不必要的试错成本(投入的时间、精力和金钱),又能保障更全面。不过,每年要交的保费会变多。大家要根据自己的自身情况出发,尽量避免出现中途退保的情况。

5、健康告知,没有如实

买保险可不是一笔小数目,保险公司对投保人的身体素质有一定的要求,也会做好相应的健康调查。可能会有小伙伴觉得健康告知没有必要,甚至是故意在刁难大家。但事实真的是这样的吗?学姐不多说,大家请看:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

一般来说,在投保之前,保险公司都会投保人询问健康史,是否患过疾病等。如果投保人的健康不符合标准的话,那基本上买卖不成了。

不过,现实中经常会出现这样的情形:保险公司没问,投保人也不主动说。一旦出险被保险公司查出先前的疾病隐患,被拒赔之后又闹上了法院,那离退保也就不远了。

6、理赔纠纷,闹得太僵

除了健康告知以外,跟保险公司产生的理赔纠纷的原因多样,如果闹得太难看,最后基本上都会不欢而散。在这么多理赔纠纷中,其中可能会牵扯到条款约定,这也是很常见的一种情况,因此也更需要事先了解理赔:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

如果实在迫不得已走到了要退保这一步,那也要尽量降低损失。

那么,怎么退保才最划算?

1、退保有风险,裸退需谨慎

退保存在一定的风险。如果你在退保期间身体出现了问题,导致无法重新购置新的保险产品,或者重新投了其他产品,但还未度过犹豫期/等待期,还退掉了原来的保险产品,那你基本上是得不到任何障的。

所以,在退保之前一定要搞清楚被保人的身体状况是否会影响退保,如果有影响的话,尽量就不要退保了。如果非得退保,那也得有技巧地退,比如接下来说到的这一点。

2、巧用宽限期,填补空窗期

一般来说,保险产品都会有60天的宽限期,也就是说60天内不交保费,保单还是有效的。

举个例子。小王买了某款保险产品A,有一天他突然想退保买产品B,又担心自己退保之后还没度过产品B的等待期就出险了,这时候他就可以把产品A的宽限期60天利用起来了。在这60天之内不交保费,他的A保单还是有效的,如果安全通过产品B的等待期,那他便可以退掉A产品了。如果没通过的话,至少还有产品A的保单在手。

话归正题:保险交了一年,退保能退多少?

如果在合同规定好的犹豫期内退保,基本上都能退还全部保费,基本上没有多少损失。所以,如果要退保还想拿回全额保费,基本上都要在犹豫期内搞定。

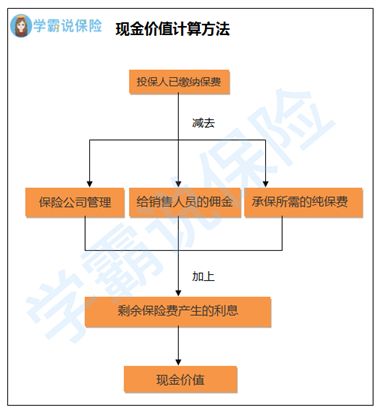

一旦过了这个期限,退保能退回来的保费很有限。保险公司卖出的每一份保险都是有成本的,比如,推广费、管理费、手续费、保障成本等。这些都会在犹豫期后退保收回,退还给投保人的只有保单的现金价值。

现金价值也叫“退保价值”,是指带有储蓄性质的人身保险单所具有的价值。简单来说,现金价值就是退保时能拿回的钱。

退保自由,并不代表退保时能够拿回保费。很多人对保险公司都存在误解,认为退保时退还的是已交保费,没有拿回保费就觉得自己被保险公司坑了。有这样想法的朋友要注意了,这里划个重点:现金价值≠已缴保费

下图为现金价值的计算方法:

一般来说,保单的现金价值往往会随着时间的进度变化或投入的保费额度变化。在保单生效后头两年,现金价值相对累计比保费要低。随着时间的变化,累计的现金价值才会越来越高。

保单的现金价值表都会附在合同上且有明确的标注,每年的现金价值都是不同的,大家可以对照合同逐一查看。如果不知道缴费一年能退回多少钱的话,可以打开你的保单合同,上面会有专门的现金价值表,找到保单合同中第1年对应的现金价值,便是你可以拿回的保费。保险产品那么多,学姐就不一一列举了,大家仔细看保单合同。

总之,退保各有各的缘由,能不退保最好还是不要退。

如果闹到非退不可的地步,那就要学会有技巧地退保——尽量降低退保带来的风险,减少退保带来的损失。

不过,学姐还是那句话,在投保之前做好充分的准备,在足够了解清楚自己想入手的保险产品以后再投保,退保的可能性变小,也就不用耗太多的时间、精力和金钱在退保上了。

往期推荐

往期推荐