很多人买重疾险的时候,总是一开口就把保险公司放在第一位,“哪家公司保险产品比较好?”“我只要平安或中国人寿的产品。”

然而保险不像家具、电器,跟风买爆款就可以。保险是很特殊的产品,它需要根据每个人自身的家庭状况、经济实力、身体条件来挑选。

有的人跟风购买大公司的热销产品,价格虚高,之后发现高性价比的产品,又感觉自己亏大发了;

我建议在购买重疾险之前,一定要先看看这十款性价比高的优质产品: 十大性价比高的重疾险大盘点!weixin.qq.275.com

十大性价比高的重疾险大盘点!weixin.qq.275.com

有的人买保险的时候盲目信赖品牌,根本不看条款,买了疾病定义严苛的产品,导致保险公司不予理赔;2020年十大高性价比的小孩重疾险weixin.qq.275.com

千万不要踩进类似于“疾病定义严苛”这些保险公司挖的坑。

我们知道,保险的核心是保险合同,保险合同约定了保障内容,决定了你能不能赔,赔多少钱等等。

所以不认条款是很吃亏的。

接下来就详细说说,保险合同里有哪些需要注意的坑。

本文重点:

坑一:重症分组不合理

坑二:等待期出险定义不合理

坑三:高发轻症缺失,轻症隐形分组严重

坑四:存在强制捆绑销售

坑五:疾病定义中的限定或除外

坑一:重症分组不合理对于重疾分组的产品而言,更应该看重分组情况而不是数量。

我国保险行业协会规定了大陆在售的所有重疾险产品必保的6种重大疾病,它们占了高发重疾的80%以上,其中包含癌症在内的6种重疾占了高发重疾的80%以上。

我国的重疾险产品都包含了高发重疾,但如何分组是由各家保险公司说了算。想要提高获赔的概率,不分组是最好的,其次是癌症单独分组,高发重疾分布合理。

像那些把大部分高发重疾分在同一组的产品就是坑,一定要留意分组情况。购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

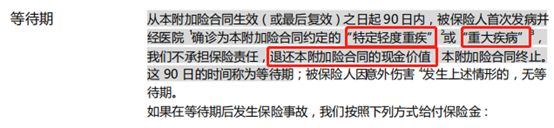

重疾险的等待期通常为90-180天。它指的是投保到生效的观察期,患病一般不赔。

这玩意对普通人没什么影响,对恶意骗保的坏人颇有杀伤。但是怕就怕万一。

万一我们投保后真就检查出重疾了,怎么办?

行业惯例是退还保险费。毕竟保障没生效,买卖不成,退钱保仁义。

但有些公司偏不,病不保,钱照赚。几千块的保险,只退回几百元现金价值,比如下面这种情况:

等于是交了1年的钱,只退回了1个月。没收了11个月的保费,还拒绝赔付。

重疾险当中的轻症保障是容易坑多的地方。好的重疾险,至少要基本涵盖高发重疾对应的轻症,比如下面表格里的:

如果合同的条款里没有这些,就该考虑该不该把那家公司拉入黑名单了。

此外,还要注意是否存在隐形分组的情况,如:

在这款产品中,四项疾病给付了其中任何一项保险金后,其他三项的保险责任同时终止。也就是说,四项只能赔其中一项。其实就是为了降低赔付概率。

坑四:存在强制捆绑销售曾有知名精算专家公开坦言,国内大病保险捆绑销售,设计得过于复杂,让人“买得比较糊涂”。强制捆绑销售的产品,看起来“大而全”,但性价比一般不高。

例如友邦全佑至享重疾险、平安福,强行捆绑长期意外险。

友邦全佑至享捆绑的长期意外险免责条款比常见的意外险多,比单买的意外险贵。平安福就更不用说了,溢价得厉害,还让人看不懂。

此外,短期意外险不会因年龄、疾病的影响导致无法购买,所以没必要买长期意外险。

坑五:疾病定义中的限定或除外很多保险公司都说HIV他们是可以保的,但是要注意:有些公司只保“因职业关系导致的HIV感染”。而有些保险公司则为“经输血导致的人类免疫缺陷病毒(HIV)感染”。

不同公司对某些疾病的限定是不一样的,某些疾病理赔条件严苛,一切都是以条款为主。所以大家阅读条款时要咬文嚼字,免得以后需要理赔才发现这些细节。

买重疾险的时候千万注意,不要踩上面这些坑!

讲了这么多,肯定要放一些干货的,现在就手把手教你怎么避开保险的这些坑 :【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

有些保险产品看起来非常“完美”,对其价格容忍度更高,有一种:“一分钱一分货,这个产品挺不错,价格高点是真货”的心态。但是往往这些“完美”的产品里出现坑的概率更大,价格更高,性价比更低。

看了这么多带坑的重疾险,也不要慌。我整理了一份市场上优秀又良心的重疾险清单:十大值得买的热门重疾险大盘点!weixin.qq.275.com

希望以上回答对你选择保险有所帮助。

往期推荐

往期推荐