随着“哇~”一声的哭啼,孩子降落人世,从此牵动着家长的心,当他开口喊一声“爸爸”或“妈妈”时,家长们便欣喜若狂,想把所有的好东西都送到他身边。

在买保险的时候也是,家长们想为孩子配置更好的保险,以为更贵的便是好的,反而会被昂贵的保费劝退,其实只要小几千块便能为婴幼儿配置齐全保险,保障足,性价比高,具体怎么买,下面我就来好好讲讲。

先给家长们来份重疾排行榜预热一下,看看有哪些优秀产品:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2020年十大高性价比的小孩重疾险weixin.qq.275.com

哪些险种适合婴幼儿购买?

具体有哪些产品推荐?方案该怎么配置?

家长在为婴幼儿购置保险时,首先要把少儿医保配置好,在此基础上推荐配置意外险、重疾险和医疗险。

1、少儿医保

少儿医保是国家福利,感冒发烧都可以报销,保费便宜,是最基础的保障,每个孩子都应该配置,并且越早越好,推荐在宝宝出生三个月内办理完成。

2、意外险

根据全国儿童安全组织数据显示,当前意外伤害已经成为我国14岁以下儿童第一死因。对于婴幼儿来说,他们的好奇心强,但自我保护意识和能力弱,生活中存在烫伤、摔伤、误食异物和床上坠落等等安全隐患,家长一不留心就可能发生意外,所以,为了合理规避这些风险,配置一份意外险是必不可少的。

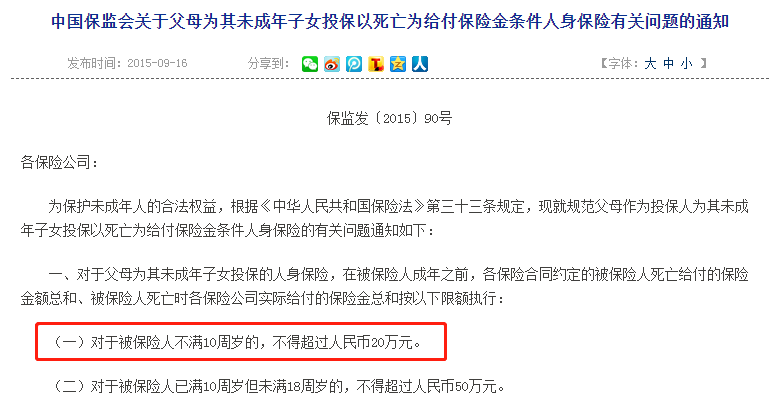

意外险保费低、保额高,一年一期,灵活性强,婴幼儿只需要几十块便能买到几十万的保额,性价比非常高。在购置时候需要注意,因为保监会对少儿的赔付有限制(如下图所示),未满10岁最高赔付20万,所以家长不用太追求身故或伤残的高保额,意外伤害保额则建议不低于10万元,起到基本的保障作用。

另外,在购置意外险时,优选附加意外医疗险,并且意外医疗0免赔、100%报销、不限社保范围的产品,实用性更强。我还整理了国内排名前十的儿童意外险,供家长们选择和对比:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

3、重疾险

可能很多家长会认为没有必要给小孩子买重疾险,觉得小孩子患重疾概率低,但其实这是刻板成见。事实上,小孩子也有少儿高发重疾,并且治疗费用通常需要10万以上(如下图所示)。小孩子一旦患了重疾,例如白血病,它的平均治疗费用达到60万,对普通家庭来说,这是一笔高额的支出,很可能因为承担不起而错过了孩子的最佳治疗时间,家长们只能以泪洗面,无能为力。

假若家长已经为小孩配置好重疾险,那么在这些重疾风险来临时,都能有效抵御,不再因经济问题而手足无措,并且,婴幼儿时期是购买重疾险保费最便宜的阶段,即便配置费率较高的终身型保障,也比成年后买便宜不少,假若成年后买,保费至少翻几倍。

市场上重疾险产品有很多,我整理了一份对比表,家长们可以提前了解、对比下:

全国热门的136款未成年人重疾险对比表weixin.qq.275.com

4、医疗险

婴幼儿处于生长发育时期,各器官功能尚待健全,抵抗力较差,家长经常要带着他们三天两头的往医院跑。像感冒发烧去医院等等,日积月累下来也是一笔不小的开支,而少儿医保只能报销60%—70%的费用,而且有些医疗项目和药品少儿医保无法报销的。

购置一份医疗险便能够报销这方面的治疗费用,比如百万医疗险,通常免赔额1万,不限社保用药,100%报销,保费也便宜,一年几百块撬动几百万保额,性价比高,这里便给家长们挑选了几款适合婴幼儿买的百万医疗险,先来看看:

推荐给婴幼儿:十大值得买的百万医疗险!weixin.qq.275.com

家长们知道买什么险种后,是不是在烦恼买什么产品?怎么买好?不用烦恼,这就来给大家推荐。

话不多说,先来看图:

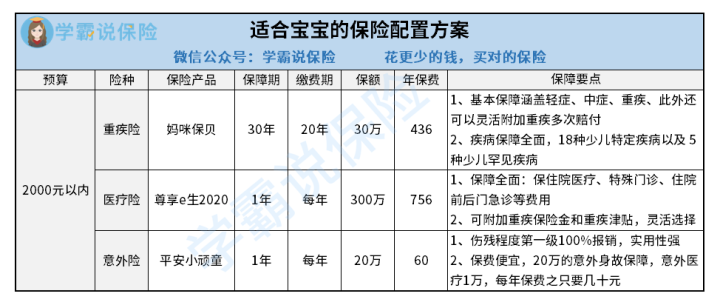

给家长们推荐的是一套经济实用型的保险方案,追求保障全面、性价比高,保费在2000元以内,下面再来细说每个产品:

1、重疾险——妈咪保贝

妈咪保贝可谓是少儿重疾险当中的佼佼者,产品保障全面,还有不少亮点:

(1)重疾二次赔付和疾病不分组:妈咪保贝的基本形态是重疾单次赔付,另外可以根据自己需要附加重疾二次赔付,相比市场上许多保险产品直接绑定重疾二次赔付保障,导致产品保费更贵,妈咪保贝可以自己选择显得更人性化。并且,重疾不分组,能够提高理赔概率,因为重疾分组后,当被保人不幸罹患重疾时,该重疾所属组内的其他疾病都失去保障,后续患上是不给予理赔的,妈咪保贝不分组的设定实属优秀。

(2)保障期间灵活:妈咪保贝的保障期间有多种选择,十分灵活。若选择短期性质的,可以选保20-30年;期满后的保障也不必担心,妈咪保贝提供“忠诚客户权益”,符合条件的宝宝,届时可以免等待期、免健康告知,无缝投保同公司旗下的其他成人重疾险产品。要是选择长期性质的,则可以考虑保终身,或者选择保障至70岁或80岁。妈咪保贝的这个保障期间是很人性化的,满足不同家长的购买需求。

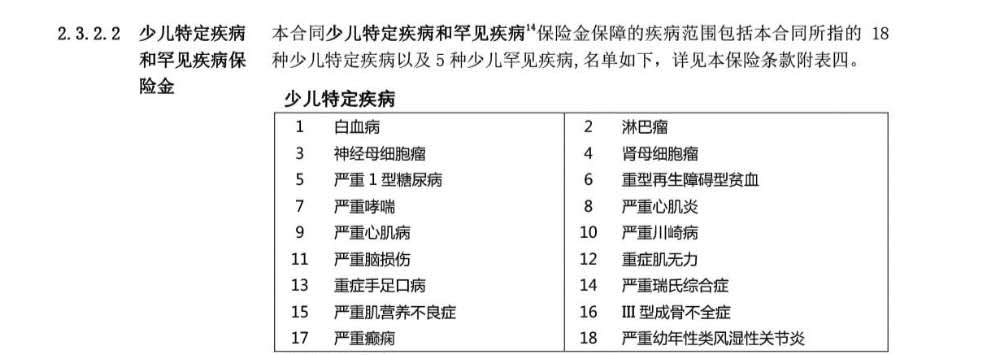

(3)少儿特疾赔付优秀:妈咪保贝作为一款少儿重疾险,明确自己的定位,在少儿高发重疾方面做得非常好,可以附加少儿特定疾病、少儿罕见疾病保险金。少儿特定疾病保险金针对18种特定疾病(如下图所示)其中包含了白血病、I型糖尿病等少儿高发疾病,给予双倍的赔付,既能够支付高额的治疗费用,还能有更多的可支配金额用于后续的疗养费用,保障更有效。

少儿罕见疾病保险金针对5种罕见疾病(如下图所示),赔付三倍保额,为罹患严重多发性硬化、肺淋巴管肌瘤等罕见疾病的宝宝,提供更强的经济支持,提升治愈机会,这个保障不得不让人称赞。

有关妈咪保贝的更多详细测评,可以看我写的这篇,再深入了解下:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

2、医疗险——尊享e生2020

尊享e生2020可以称得上是保障最全的百万医疗险,也一起来看看它有哪些优点:

(1)保障范围广:尊享e生2020覆盖高发的100种重疾,最高可报销600万,满足重大疾病治疗费用需求。另外,还扩展了121种罕见疾病保障,例如瓷娃娃病和黏宝宝病(黏多糖贮积症)等,0免赔,最高也是可以报销600万,保障范围更广,保障力度更强,可以减少因为治疗导致的家庭费用支出。

(2)续保稳定:在购买该产品后,后期被保人无论是身体健康出现小毛病,还是理赔过,只要产品不停售,都可以继续续保,无需再审核。比起市面上多数只能保障一年,且续保不稳定的百万医疗险来说,尊享e生2020这个优点是杠杠的。

3、意外险——平安小顽童

大品牌意外险的首选便是平安小顽童,优点鲜明:

(1)保费便宜:平安小顽童每年60元保费就能撬动20万的意外身故、伤残保额,还涵盖海陆空交通意外身故及伤残,性价比十分高。

(2)含意外医疗险:0免赔,报销比例100%,不限社保范围,最高可报销2万元,涵盖门诊和住院。因为婴幼儿容易发生小意外,伤害较小,没达到意外伤害的理赔标准,只需要在医院治疗既可恢复,但保障中含有意外医疗险的话,那就不一样了,小的意外医疗支出也能够报销,进而减少家长医疗费用的支出,保障范围更广,实用性更强。

最后,再多说几句,家长给孩子保险,也别忘了也给自己买份保险,因为你们是孩子最坚实的后盾,万一你们倒下了,别说孩子的健康,他们连正常的生活难以维系,所以家长的保险应该优先、尽早的安排起来,你有足够的保障才能给孩子带来强有力的保障。

家长的保险如何购买呢?贴心的我早已准备好,精挑细选出来几款产品:

30岁的家长适合买哪款保险?weixin.qq.275.com

往期推荐

往期推荐