看过重疾险条款的人都知道,里面的字都认识,连在一起就不知道是什么意思了。不知道有多少人都是因为买重疾险时遇到的弯弯绕绕而被劝退,对此,我专门整理了一篇文章为大家解答买重疾险应该注意什么,帮助大家买到更好的重疾险:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

买重疾险要弄懂这几点

重疾险三大误区莫踩坑!

一、买重疾险要弄懂这几点

1.重疾险保额买多少?

首先要明白重疾险的作用是什么,一是保证重疾的治疗费用,二是是补偿人们在患病期间因无法工作而带来的损失收入、得病期间还得支付的房贷车贷,以及后续康复的一系列费用。重疾险的保额确定是比较难计算的,但是为了让更多人知道保额怎么算,我特意整理了一篇文章为大家详细解答:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

明白了重疾险的作用,我们就能清晰的知道如何确定保额。先来看看治疗一场重疾需要花费的费用:

以常见的癌症为例,治疗费用大概在30-70万,光治疗费就是一笔不菲的开销。而康复期也要3-5年的时间,在这期间不仅没有经济收入,还要保证家庭基本生活,营养费、药费的开销。所以,在计算保额的时候需要加上治疗费还有治疗康复期间(3-5年)的年收入损失。

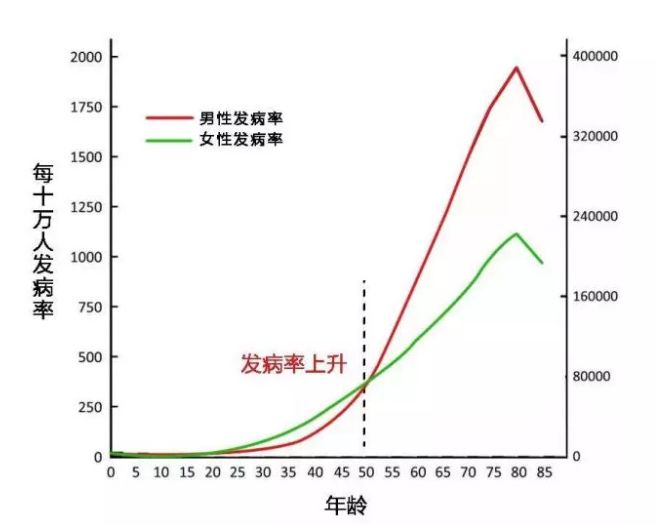

2.保障期限要多久?

重疾险的保障期限,主要看自身的保障需求来选择,而购买保险的目的在于保障,因此,保障期限的选择在于需要保障的风险持续到什么时候。

从图中可以看到,年龄越大,患病的概率就越高,如果重疾只保到70岁,在我们最有可能发生重疾的阶段,反而失去了保障,这时疾病的治疗费用就只能自己承担了。所以从保障覆盖的角度来说,终身重疾险是优于定期的。那么在什么情况下选择定期或终身呢?这篇详细的文章教你怎么选:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

3.轻症、中症保障要买吗?

随着重疾险市场的不断发展,越来越多的保障责任出现,除了基本的重疾,还出现了轻症、中症,有的甚至还有前症,各式各样的保障让人眼花缭乱。

随着生活条件的改善,现在的人对健康也越来越注重了,每年都会安排相应的体检,这就使得很多疾病在较早期就能够被发现。因此,重疾险保单里的前症、轻症、中症就显得格外重要了,一旦确认为前症、轻症或中症,不仅能尽早治疗康复,还能获得一笔赔付金额。如果一款重疾险能做好这些保障,才算是一款比较不错的重疾险。

4.一次赔还是多次赔?

得过重疾的人往往会有复发的风险,更加需要重疾险的保障。然而保险公司出于对风险的控制,通常会拒绝有重疾史的人投保。

因此,多次赔付的意义就在于应对多种疾病发生的可能性,比起单次赔付的产品,多次赔付的重疾险确实多了很多保障内容,那么多次赔付的重疾险值不值得买,这篇文章不妨了解一下:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

二、重疾险三大误区莫踩坑!

知道了在挑选一款重疾险需要注意的问题之后,再来看看重疾险常见的误区,教大家避开重疾险的坑,赶时间的朋友可以直接看:

误区一:重疾种类越多越好

刚接触保险的人一般都会认为病种数量越多,保障责任更全面。其实银保监会规定了重疾险产品必须包含的25种重大疾病,已经涵盖了绝大多数常见高发疾病,占到重疾险重疾理赔的95%左右。

保险公司添加了其他疾病进去,只是锦上添花,毕竟他们重疾的核心保障区别不大。因此,并不是重疾的种类越多,这款重疾险产品就越好。

误区二:重疾险什么时候买都一样

很多人都觉得自己现在身体没问题,不需要买重疾险,其实这个想法是不对的。随着年纪的增大,罹患疾病出险的概率也就越高,出于风险考虑,重疾险的保费也会随着年龄的增加而越来越贵。

因此,购买重疾保险建议越早越好。另外一方面,等到身体出了些问题的时候,再来考虑买重疾险,可能就要被保险公司拒之门外了。

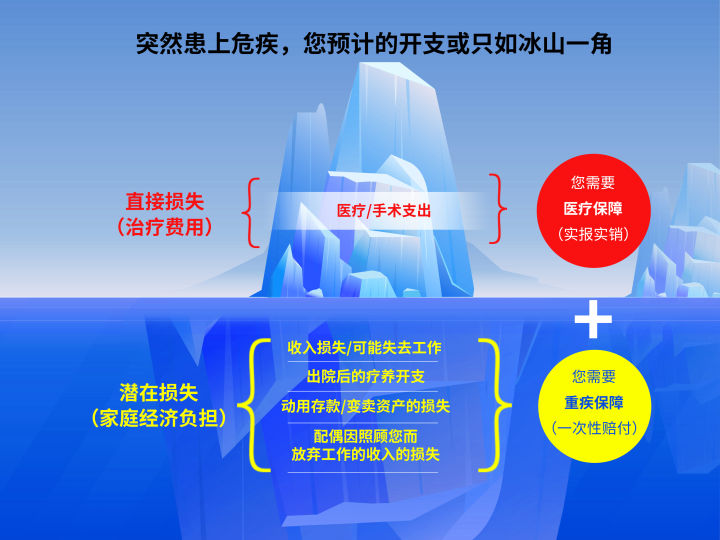

误区三:百万医疗险可以代替重疾险

很多人认为百万医疗险保障范围广,费用又很低,有了医疗险就不需要重疾险了。事实并非如此,百万医疗险是属于报销型产品,只能报销医疗费用,却不能承担出院后的康复、疗养费用等,通俗点说:医疗险解决看病花的钱,重疾险解决养病花的钱。

从图中就可以看出,百万医疗险并不能代替重疾险,两者各有作用,最好是互为补充。

而且还要注意的是,百万医疗险是有停售风险的,一旦停售将不得不重新选择保险,假如此时已经有了相关病史,那将面临“裸奔”的风险。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐