很多朋友在接触保险时,第一个了解到的可能就是观察期,也就是我们平时说的等待期。很多人会觉得等待期太长了,这个设置对消费者而言不合理,特别是重疾险这种居然还有180天等待期的,一点都不友好。而且大家也特别关心,在等待期内出险究竟能不能赔,学姐今天就来给大家好好科普一下。

在这之前给大家总结了一些保险的关键知识点,对保险还比较陌生的朋友可以收藏起来:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、什么是重疾险?

二、什么是等待期?为什么会有等待期?

三、等待期出现疾病的问题,怎么赔?

说重疾险等待期之前,我们先来说说什么是重疾险。

所谓重疾险,简单来说就是保障重大疾病的保险,一旦被保险人不幸患上合同规定的疾病,保险公司就会按照约定进行赔付。理赔款除了可以用于治疗,还可以弥补各种隐藏损失(因病导致的收益损失、固定的车贷房贷等)。

那么重疾险究竟都保障哪些重大疾病呢?我们来提前做个了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

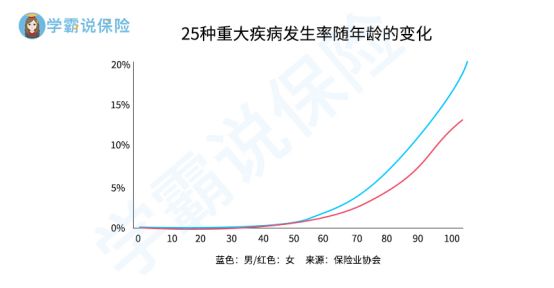

重疾险根据保险产品的不同,保障期限也分为一年期、定期和终身,综合保障内容及力度以及保费来看,建议预算比较充足的朋友优先选择保障期限为终身的。一是由于重疾发病率的原因(如下图),年龄越大患病几率越高,在年轻时及早把老年的保障也做到位是最好的。

二是由于重疾险属于越早购买越便宜的险种,买同样的保额,30岁买比40岁买要便宜好几万,这便宜必须得“捡”。

如果还是在犹豫的小伙伴可以看看学姐这篇深度分析:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

而预算不足的朋友可以先买定期,至少要把当前的保障做到位,后期再根据经济情况进行补充,问题不大。

二、什么是等待期?为什么会有等待期?目前市面上重疾险一般的等待期为90天或180天,那么究竟什么是等待期呢?

保险等待期(又称观察期),是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。

值得注意的是,等待期一般都是针对疾病,意外情况一般不设等待期。这主要是为了防范投被保人的逆选择风险,即避免那些出现风险倾向后再向保险公司投保,试图获得赔偿的行为,说白了就是避免带病投保及骗保的情况出现。

一般来说,在购买重疾险时我们优先选择等待期为90天的,等待的时间越短对于我们消费者的保障也就越好。

重疾险应该怎么选才不出错?学姐给大家做了总结:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

观察期出现疾病的问题,我们可以分为两类。

第一类,等待期内出现相关症状,延续到等待期后再出险,不予以赔付。

第二类,等待期内出险,那么是怎么赔的?我们又可以分为以下两种情况:

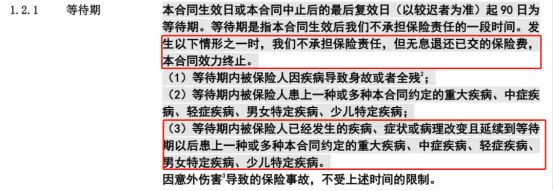

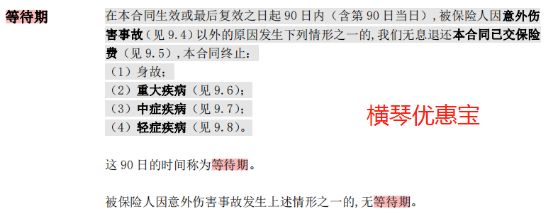

1)等待期内因意外以外的原因患病,无息退还已交保费,合同终止。

我们拿横琴优惠宝重疾险来举例:

可以看到,只要是在合同生效或复效(因缴费中断后两年内申请恢复保险合同)起90日内(等待期),被保险人因意外伤害事故以外的原因发生身故、重疾、中症、轻症,那么就退还已交保费,同时,合同终止。

但如果是因意外伤害的原因发生以上的情形就没有等待期了。

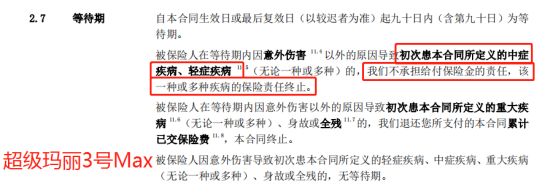

2)另外一种是比较“优秀”情况:

①等待期内因意外以外的原因患合同规定的轻症或中症,仅中止轻症中症保障,重症保障依旧有效;

②等待期内因意外以外的原因患合同规定的重大疾病、身故、全残,退还已交保费,合同终止;

③被保险人因意外伤害导致初次患本合同所定义的轻症疾病、中症疾病、重大疾病 (无论一种或多种)、身故或全残的,无等待期。

可以看到超级玛丽这种设置就更加人性化,对消费者来说保障也更好一些。这里也附上学姐总结的几款“优秀”的重疾险产品,大家可以看看哪款适合自己:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

所以在挑选重疾险产品时,我们除了关注投保规则,保障内容之外,等待期内如何赔付也是我们关注的重点,毕竟对咱们消费者保障越好的产品越值得我们购买。学姐也将全国热门的136款重疾险做了对比,大家可以看看都有哪些“优质”的产品适合自己:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐