从业生涯这些年,有一个问题一直都有人提:

现在买的保险,就算买到50万,几十年后都不值钱,有何意义?

如果早些生病,那百万医疗险可以报销。如果老了才生病,那就算重疾险赔几十万,也不顶啥用。

想想吧,以前的一万块都可以买套房子了,现在呢?

果然,我的粉丝都很精明~

嗯……确实以前一万块可以买套房子,现在半个厕所都难。

通货膨胀,导致我们手里的钱越来越不值钱,购买力逐年下跌。

就我楼下卖早餐的,刚毕业出来工作,一碗牛腩粉4元,实物和图片相符的那种牛腩。

9年过去了,已经涨到16块一碗了,实物和图片再无瓜葛。

是谁,悄悄偷走了我的人民币?

……

大概,是你和我都躲不过的通货膨胀吧

确实,通胀让人民币的购买力越来越低,这一点谁都有感知。

而来到保险领域,又有什么影响?

————

从险种的角度分析吧

首先是重疾险

重疾险,一般是缴费几十年,每年缴的钱都一样,保额是固定的,比如50万。

如果在缴费期间发生理赔,那么保费可以不用继续交。

比如小杨买的重疾险,保费每年5000元,交30年,保额是50万。交够30年之后就不用交钱了,这份重疾险则会保障小杨一辈子。

假如小杨交了3年得了重疾,相当于3年的保费一万五,赔了50万。这样算,相当划算了。

如果小杨交够了30年,等到40年后得了重疾,相当于30年的保费15万,赔了50万。

这样呢?

好像很不划算啊,交了15万,赔50万,看起来有赚,然而40年后的50万,不顶用啊。

这样的担忧,让很多人对于要不要买重疾险这个问题,迟迟下不了决定。

————

但其实,你忽略了3个问题。

第一,你没办法预料自己会不会生病,何时生病。能预料的话,就没那么多悲剧了。

所以你又如何得知一定是几十年后生病?

那像小杨这样,买了保险第三年得大病了,一万五换50万,那不是很划算吗。

当然,你也不想要这种划算,毕竟谁真的想得大病啊。

第二,虽然保额50万是在贬值,但是你交的保费,同样也是在贬值啊。

今年交的五千元,10年后20年后,也不值钱啊。这不是相互抵消了吗。

就像房贷一样,刚开始交觉得吃力,慢慢的就轻松很多了,而且你的收入也在涨,

自信点,房贷占比你的收入,会逐渐下降的。

第三,通货膨胀饶过谁。

通货膨胀伤害的只有保险吗?

并不啊,它是客观存在的,你买不买保险,它都要伤害你。

光聚焦通胀对保险的伤害,而忽略保险的作用,顾此失彼了。

————

这三个点理下来,思路就清晰了。

但你可能会想,那保额如果能够逐年增加,不就是完美地解决了通胀的问题吗?

呃,别忘了,保险公司可是商人啊……

如果保额能够增长,没问题,但保费就不是5千了,有可能是6千,或者是每年加收300。

这时候你可能又白眼了,果然算不过精算师。

可不是嘛,买的不如卖的精。

所以,挑选一款性价比高的产品,才是我们要考虑的。

其他的,无解。

————

同样的,定期寿险也是一样的道理,因为不知道自己什么时候挂,而通胀谁都躲不过,自然就存在老了挂了拿到的赔款可能不值钱的问题。

如果因此而拒绝买重疾险、定期寿险,那就很不明智了。裸奔才是最危险的。

但是我们可以做几点努力:

可以买高一点保额,像重疾险,买20万、30万的,说实话,不太管用,真得了大病,那花钱如流水所产生的恐惧感,足以击垮人。

何况,康复阶段没收入也得靠重疾险的赔款支撑。

那如果预算就这么点,实在不能再加了,那也不用焦虑。

毕竟,买保险也不是一次性的,等你的收入宽裕了(身价涨了),你需要重新审视名下保单,再按照新的预算做加保就好了。

————

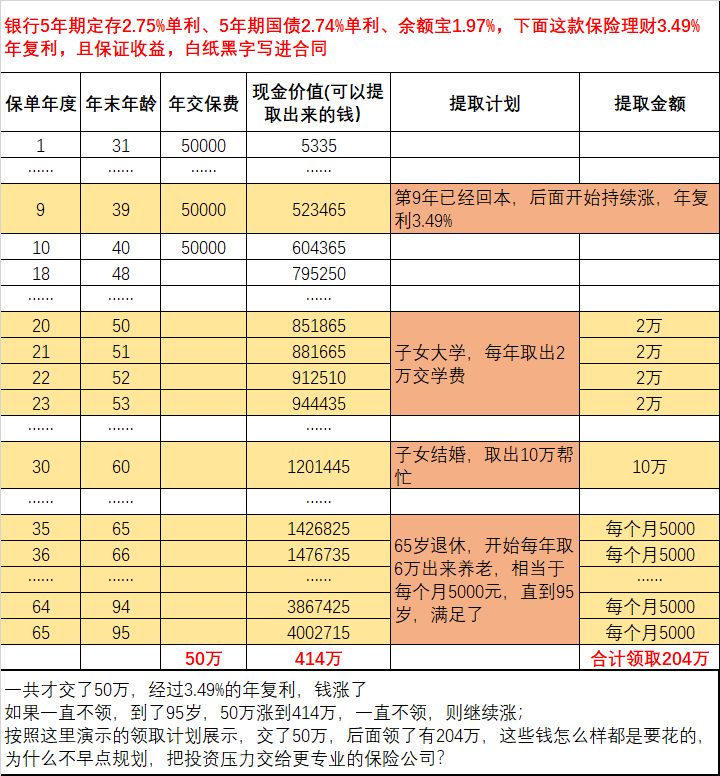

而意外险、百万医疗险,因为是一年期的,买到的都是当年的产品,与时俱进,保额够用。

那理财险呢?

这一两个月,增额终身寿爆火了。

也许是因为股市太绿,也许是因为银行理财频频暴雷,也许是因为有5家小银行存款无法提取……

在这样的衬托下,回本后保证3.5%复利增值的增额终身寿,成了香饽饽。

我看很多自媒体平台都在说它

既可以用作教育金,给孩子交学费,有需要还可以领出来花,等退休了,每年可以领6万出来,相当于每个月多了5000元退休金。

听说过这类产品的,文末点个赞呗~

那你会不会在想,现在感觉每个月多5千退休金是挺好的。

但等到65岁的时候,几十年了,这五千元,还值钱吗??

这个问题,我给不到你答案。

因为,我没有上帝视觉。

但我知道——

如果你现在什么都不做,那65岁退休,根本就没有这五千块。

以及,如果你现在什么都不做,有可能存不到钱,钱也不知道花哪去了。

没办法,保本保息高利率的投资渠道,根本就不存在!

我是秋阳,欢迎点赞分享,说好陪伴一辈子~

往期推荐

往期推荐