随着人们保险意识的增强,越来越多的人为自己和家人配置了相应的保险。

近段时间,不少粉丝朋友私信问我,如何给一家人配置保险,保额应该买多少,那学姐今天就来给大家解答下~

学姐之前也整理了三套家庭方案,感兴趣的朋友可以戳这里☟☟☟

3套方案,配齐一家人的保险weixin.qq.275.com

3套方案,配齐一家人的保险weixin.qq.275.com· 为家庭成员配置哪些类型的保险?

· 保额买多少比较合适?

我们都知道给家庭成员购买保险时,需要先配齐人身险,保障齐全每位家庭成员的人身安全后,再考虑理财险。而人身保险的四大金刚就是:重疾险、医疗险、意外险、寿险。我们依次从这四个险种来展开分析,各家庭成员是否需要该险种?买的时候要注意些什么呢?

1、重疾险

重疾险解决的是生大病后首先是有一笔钱可以安心治疗,其次是解决家庭生活开销问题。一个人生病后,需要好几年的休养,但是家里的车贷房贷,抚养孩子,赡养老人,还是需要继续开支,因此夫妻双方都需要购买重疾险。

孩子若是不幸罹患重疾,除了昂贵的治疗费和康复费,考虑到夫妻一方陪伴孩子治病造成的收入损失、以及孩子治病期间欠下的学业后续都是需要花钱恶补的。因此孩子也要购买重疾险。

因此,一家三口都需要早些配置重疾险,而且越早配置越好,价格会越便宜一些。不过,在选择重疾险的时候,针对一家三口,妻子、丈夫、孩子的侧重点是不一样的。

(1)女性重疾险

在给女性买重疾险,重点要考虑:保障是否覆盖了女性高发的疾病。下图是我根据国家发布的《2019年全国癌症报告》数据,整理的男女前十大高发/死亡癌症:

我们可以看到,除肺癌、甲状腺癌以外,乳腺癌、子宫颈癌、卵巢癌已成为广大女性的头号杀手!对于女性来说,在选择重疾险时可以留意是否有乳腺癌、子宫颈癌、卵巢癌等女性特定部位的保障,有什么不了解的产品可以看看这份对比表,市面上热门的重疾险都在其中,测评信息也很全面:☟☟☟

全国热门的136款重疾险对比表weixin.qq.275.com(2)男性重疾险

男性在购买重疾险时,除了要注意癌症的保障情况外,心血管疾病也是男性较为高发的疾病,如下图所示,某保险公司曾做过调研,男性冠心病的理赔率接近20%。

因此男性投保时可以考虑附加这一方面保障。

(3)少儿重疾险

在给孩子购买重疾险,重点要考虑:保障是否覆盖了少儿高发的疾病。据癌症报告数据表明,少儿群体较为高发的重疾依次是:血癌(俗称白血病)、脑恶性肿瘤、淋巴瘤、双耳失聪、重型再生障碍性贫血等,这些疾病对家庭经济的影响尤为巨大。

不过现在市面上重疾险产品那么多,到底哪个适合给小孩购买呢?一定要看看这里,这是我呕心沥血挑选出来的☟☟☟

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!weixin.qq.275.com分析完重疾险后,我们再来说说百万医疗险:

2. 百万医疗险

随着工作的压力、通宵加班、四处奔波等,成年人的小病小痛日渐频繁,医疗费用负担家中;而家中的孩子由于年龄较小,各方面生理发育不完善,身体状况也很容易出现问题。这样子下来,一家人去医院看病买药的费用积累下来也挺高的。

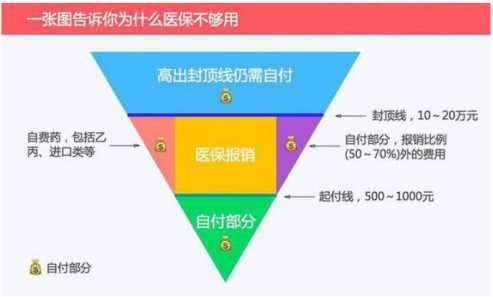

虽然我们有购买医保等社会保险,但医保的报销范围和报销比例是有限的,如下图,只有中间那一块黄色部分医保能报销。其它费用,要么你自己付,要么可以靠商业保险来承担。

因此,百万医疗险就成了我们的刚需。保额高,保费低,杠杆高,一年几百块就有百万保额,正好和医疗互为补充。在挑选百万医疗险时,我们最需要关注的就是续保问题。尤其建议大家买市面上热销的、续保条件优秀的网红产品。因为如果保险公司持续挣钱,消费者满意度也一直不错,产品就不容易停售。

具体的,这几款百万医疗险是非常棒的,很值得入手:☟☟☟

十大百万医疗险排名新鲜出炉!weixin.qq.275.com这样我们就把一家三口的医疗险也搞定了!多提醒一句,医疗险的健康告知是最严格的,投保时需要注意如实告知。

3. 意外险

意外险是用来保障因意外、突发、外来的、非本意的事件而导致的人身损害

如图:意外险主要保三个方面:意外身故、意外医疗和意外伤残。

成年人作为家庭主力,负担了更大的家庭收入来源的责任,也因此会接触更多的意外情况。譬如上下班途中可能会遇到交通意外,烧饭时可能会被烫伤等。因此成人意外险主要解决的问题是避免大的意外事故,造成家庭经济支柱身故和残疾,使家庭财务陷入困境。所以,成年人的意外险应该重点关注意外身故和伤残保障,提高保额。

对于成人,这几款产品值得考虑: ☟☟☟

2022年,最值得买的意外险都在这里了weixin.qq.275.com而家中的孩子则是个特殊人群,他们有着无比的好奇心,爱玩爱闹,因此他们最容易因意外受伤,频次高、伤害低。像摔伤、烧烫伤、动物咬伤、锐器伤害等,都是常见的少儿意外伤害原因。因此孩子的意外险,应该首要考虑意外伤害医疗额度,对他们来说,因为没有家庭责任,所以身故和伤残保额反而没有那么重要。

因而对于小孩,尤其推荐这几款意外险: ☟☟☟

10款最值得买的小孩意外险大盘点!weixin.qq.275.com说完了意外险,我们再来分析一下四大险种的最后一种——寿险。

4.定期寿险

寿险只保障身故和全残,是给付型险种。其分为定期寿险(便宜,杠杆高)和终身寿险(贵,更适合高净值人群),但适合更多家庭的是定期寿险。

寿险这笔钱主要是留给健在的家人以缓冲经济压力,维持正常生活。因此寿险主要是给家庭支柱购买的,丈夫最需要购买的,建议定期寿险选择保障至60岁。妻子则可以根据家庭情况自行选择,小孩还不需要长期肩负收入压力,也不用购买寿险。想了解寿险产品哪款性价比更好一些的话,可以看看这里☟☟☟

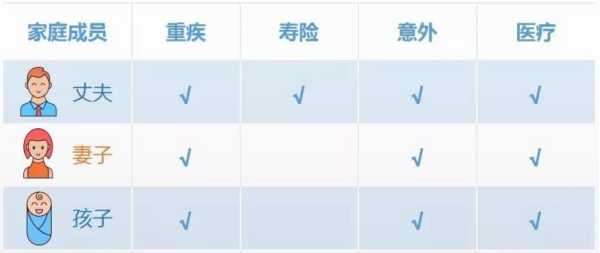

值得买的十大寿险排行!weixin.qq.275.com综上所述,到这里,对于不同家庭成员配置的险种选择,我们就有了一个初步的方案:

以上就是为家庭成员配置险种的思路和产品推荐,那我们应该买多少保额呢?

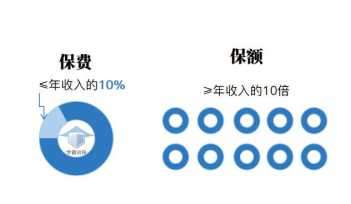

二、保额买多少比较合适?1 .双十定律

购买保险有一条黄金法则——双十定律,如图,也就是说保额是按照家庭收入的10%~20%配置保险,对应至少10倍家庭收入的保额。

比如家庭收入10万,1万用于购买保险,对应的保额应该是100万。足够高的杠杆,才能保证未来疾病、意外、身故的风险,另外还要考虑一定的通货膨胀速度以及疾病医疗费用的增长。

另外,如果两人收入差距较大,2/3的预算要放在主要经济支柱上面,剩下的再解决配偶和孩子的问题;如果两个人的收入差不多,那么大人的预算要占到3/4,给孩子预留1/4或者1/5的预算就足够了。

2. 定寿保额必须是是收入的10倍

寿险是为了防止家庭经济支柱突然离开,生存的人无力承受高额房贷和赡养父母子女的责任。建议经济支柱定寿险的保额至少达到收入的10倍,非经济支柱的定寿险保额至少达到5倍。

3.重疾保额是收入的5倍

重疾的作用主要在于防止家庭成员因为罹患重疾,造成是巨额重疾治疗费用,以及无法工作导致的收入损失。以重大疾病中的癌症为例,假如患病五年后存活,在临床医学上基本视为治愈。所以,重疾保额最好覆盖自身的五年收入,这样才更利于抵抗收入损失风险。

一般来说,重疾险的保额要做到50万及以上为好,因为现在绝大多数的大城市,治疗好重疾至少需要几十万,保额买够在关键时刻所起的作用会非常大!

看到这里,相信你对怎么买、买多少、可以买哪些产品有了自己的认识,对于保险这件事,付款是一瞬间的事,保障却是一辈子的事,不妨多了解,多对比参考,也可以找专业的人帮忙参谋!如果有什么具体的问题,可以评论或者私聊我。

往期推荐

往期推荐