一般来说,在生日前投保的话利益要比是要比生日后投保要高一些的,不过其实差距并不算大。

另外它的保费也会有一点差别,生日前和生日后虽然看似可能差距不远,但投保的话写的年龄是不一样的。

简单举个例子:比如说今天是2022年4月1号,小王(男性)30岁生日是在2022年10月1号,那么此时投保就算是小王29岁投保了,再假设小王30岁生日是在2022年3月1号,那么此时投保就算是小王30岁投保。

如果投保的保额是一样的话,那么算下来这两个年龄投保的保费也会有一点不同的,不过仅一岁的话差距也并不是很大的。

这些保险知识是非常重要的,不懂的话可点击这篇文章了解:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com生日前投保和生日后投保的区别

学姐总结

生日前投保:

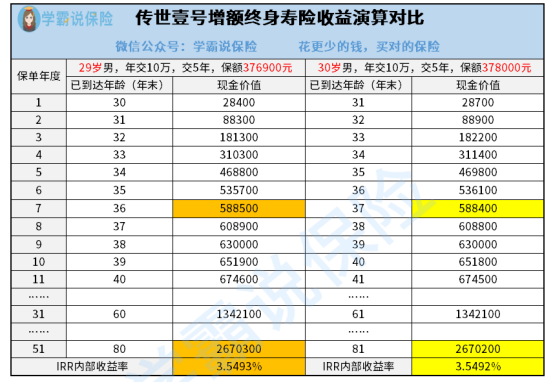

就拿上方的小王(男性)来举个例子,小王如果在生日前(29岁)投保传世壹号增额终身寿险,每年交10万元,一共交5年,对应的保额为376900元。

生日后投保:

同一个小王,小王如果在生日后(30岁)投保传世壹号增额终身寿险,每年交10万元,一共交5年,对应的保额为378000元。

下面我们一起来看看收益对比图:

1、保额不同

我们从上图中可以发现,同样的缴费年限,同样的年交保费,但是因为年龄不同所以对应的保额也有所不同。

生日前投保对应的保额是376900元,而生日后投保对应的保额是378000元。

差距是1100元保额。

另外不要觉得这个保额就差了1100元无所谓,要知道传世壹号是一款“增额终身寿险”,所谓增额就是指它的保额是可以增加的。

如果不懂什么是增额终身寿险的朋友,先点这篇文章了解清楚再继续看下去:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com话再说回来,传世壹号增额终身寿险的保额递增比例为3.8%,年复一年的计算下来,那当然是起始保额高的更有优势一点了。

不过学姐在这里提醒一下大家,其实我们购买增额终身寿险最主要看的是它的现金价值,而不是保额。

因为到了后期之后,基本上现金价值是远超保额的。

2、现金价值、内部收益率不同

我们从上方的对比图里也可看到,生日前投保的话那么在第1个保单度到第6个保单度的现金价值都是不如生日后投保的现金价值高的。

不过从第7个保单日开始生日前投保的现金价值又更高一些。

但细心话我们可以发现,在第9和第31个保单日的时候它们的现金价值又持平了。

那么我们再假设小王如果是在第51个保单日去世的话,那么第51个保单日时,生日前投保和生日后投保所对应的现金价值只差了100。

而且从内部收益率也看出,生日前投保是3.5493%、生日后投保是3.5492%,四舍五入的话基本就是一样的。

从这里我们也可以得出一个结论,无论是生日前投保还是生日后投保,它们的现金价值、内部收益率其实是相差不多的,可以说几乎是没有差距。

从上文我们也可以得知,无论是生日前投保还是生日后投保传世壹号增额终身寿险,其实都是差不多的。

所以大家没有必要过分注重到底是生日前投保好一点还是生日后投保好一点。

学姐建议大家还是把重心放在这款产品身上,如果有不了解这款产品的朋友可点击这篇文章进行了解哦:

停售在即!横琴「传世壹号」增额终身寿值得入手吗?weixin.qq.275.com

往期推荐

往期推荐