自古以来,中国人就非常注重家业传承,它会直接影响到家族和睦。例如,前两年澳门H氏家族就因遗产问题,被各大媒体争相报道。

而增额终身寿险可以有效减少发生家业矛盾的概率,但银保监会在10月22号公布新规定,目前在售的互联网保险产品均要在两个月内下架。

很多土豪粉丝连夜私信学姐,平安人寿的增额保终身寿险怎样?能不能解决他们的忧虑。

平安人寿作为业界头部保险公司之一,实力不用学姐多说。但产品质量不单单看公司实力就能决定。

今天学姐熬夜测评一下,看看平安增额保终身寿险到底怎样!

开始之前,如果有小伙伴好奇平安人寿的综合实力,可以看看学姐这篇文障。

保险公司大比拼|平安、中国人寿、太平洋保险哪家强?weixin.qq.275.com

保险公司大比拼|平安、中国人寿、太平洋保险哪家强?weixin.qq.275.com

本文重点:

1、平安增额保终身寿险条款大公开

2、平安增额保终身寿险值得买吗?

一、平安增额保终身寿险条款大公开

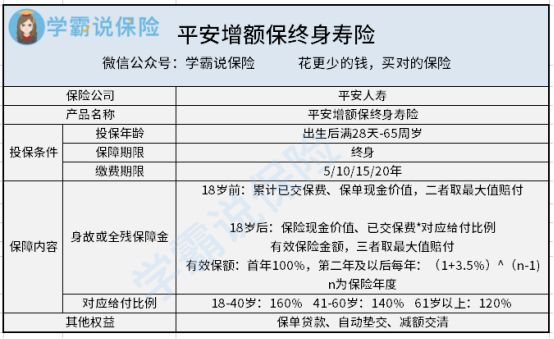

老规矩,先上平安增额保终身寿险产品保障图:

1、参保年龄范围广

平安增额保终身寿险的投保年龄设置在出生满28天-65周岁这个阶段。相对与大部分最高投保年龄为60岁的终身寿险,平安增额保终身寿险在年龄要求方面稍显人性化,满足了60岁到65岁这部分高龄群体的财富传承需求。

2、提供保单贷款

当被保人发生资金紧张的情况,可以凭借平安增额保终身寿险的保单,向平安人寿保险公司申请一笔不超过保单现金价值80%的贷款,还款期限6个月。

3保费交付形式

学姐看完平安增额保终身寿险的条款后,发现当被保人资金紧张时除了可以用保单贷款,还可以选择自动垫交。大概意思就是,保险公司用平安增额保终身寿险的现金价值抵扣下期保费。甚至,被保人保费压力过大的话,还能选择减额付清,提前结束平安增额保终身寿险的保费缴纳。

看完学姐的基本条款解析,小伙伴们是不是觉得平安增额保终身寿险的保障貌似还挺全面,好像可以投保的样子。学姐劝你先别急,看完平安增额宝终身寿险收益分析再决定也不迟,绝对对你有好处。

二、平安增额保终身寿险值得买吗?

1、收益演算分析

为了大家看得直观一点,学姐举个例子。老王今年三十岁,是某企业高管,他考虑到家业传承的问题,就打算投保平安增额保终身寿险。老王选择了5年投保期限,每年保费为10万元,基础保额是346140.53元。下面是他的收益演算图:

小伙伴可以从演算图上发现,老王到了第8个保险年度,平安增额保终身寿险的现金价值才超过了5年以来的累计保费,而且超出的部分不算多。学姐觉得这个收益只能算作一般,与市场上其他产品对比,并没有很突出的表现。

2、缴费期限灵活性不足

平安增额保终身寿险提供了四种缴费年限,分别是5年、10年、15年以及20年。平安增额保终身寿险看似选择多,但目前市场上优秀的终身寿险产品可以提供30年的期限。经常看学姐文章的小伙伴应该知道,缴费时间越长,每年的保费越少!

同时,平安增额保终身寿险没有提供趸交选项。根据学姐多年保险业经验,个人支付能力强的高净值人士都喜欢一次性结清保费,他们觉得这样高效便捷。因此,平安增额保终身寿险没有充分考虑各类型客户的保险需求。

如果有小伙伴不清楚什么是趸交的话,可以看看学姐下面的这篇文章。

趸交是什么意思?有什么好处?weixin.qq.275.com

总的来说,平安增额保终身寿险基本保障尚且可以,还设置了多项保单功能,但平安增额保终身寿险缴费期限设置不够灵活。小伙伴购买终身寿险不是一件小事,学姐建议需要从多方面考察产品的质量,货比三家,切勿冲动行事。

如果小伙伴还想了解更多寿险产品,不妨看看学姐的这篇文章。

值得买的十大寿险排行!weixin.qq.275.com

往期推荐

往期推荐