前不久,曾经有着“神童”之称的魏永康因病逝世,年仅38岁。魏永康13岁就考上了湘潭大学,17岁考入了中科院,本以为他的人生会闪闪发光,但可惜的是,他竟然这么早就离开了这个世界。

人生在世,世事无常,我们无法预知明天会发生什么,但可以尽早的为自己做好保障。

而保险作为当前保障自身最好的方式之一,一直受到人们的青睐。像最近很多朋友在后台留言,他们都收到了海保乐满满增额终身寿险将于12月30日下架的消息,所以想知道这款产品的保障如何,收益好不好,值不值得上车。

既然这么多人对海保乐满满增额终身寿险感兴趣,那学姐就统一在这篇文章中给出答案。

开始之前,大家可以先了解下增额终身寿险的相关内容:

既能理财,又能保障的【增额终身寿险】是何方神圣?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?weixin.qq.275.com乐满满增额终身寿险的保障怎么样?

乐满满增额终身寿险的收益会降吗?

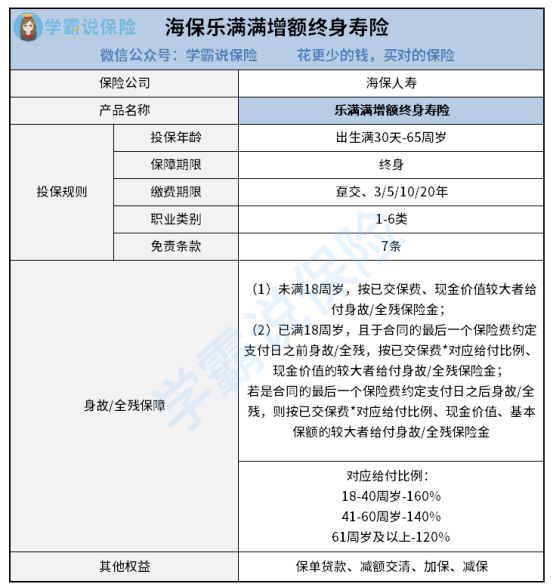

老规矩,先让乐满满增额终身寿险的产品保障图率先登场:

为了让大家能用最短的时间了解到乐满满增额终身寿险,学姐只挑重点来说。

1. 职业类别涉及到的人群广

乐满满增额终身寿险的职业类别为1-6类,包含了低、中、高风险的职业人群,范围十分广泛。

我们都知道,高风险的职业人群想要买寿险一般来说会受到很多限制,因为他们日常所处在的环境危险系数高,容易出险。保险公司担心自己承担的理赔风险过高,所以就直接把这部分人群排除出承保范围之外了。

但是乐满满增额终身寿险并没有让我们失望,将高风险职业人群也涵盖在承保之内,值得点赞。

关于职业限制对投保会有什么样的影响,大家可以通过这篇文章进行了解:

职业限制对投保有什么影响?weixin.qq.275.com2. 加保、减保权益十分贴心

加保、减保这两个内容不用学姐过多解释,大家也能意识到是有关增加保额和减少保额这两方面的。

很多投保人在投保初期,经济情况不是很乐观,只能选择一个较低的保额,但后续收入变高了,他们觉得当时的保额不够用了,这时就可以使用加保权益,让保障的力度变得更大一些。

而减保就刚好相反,当投保人出现了资金困难的情况,无法承担现有的保费,但又不想走到退保这一步,使用减保权益就能解决这些问题了。虽然相关保额会有所减少,但比起没有保障“裸奔”来说,减保不失为一种好办法。

有些朋友十分关心乐满满增额终身寿险的收益情况,还问学姐它的收益会不会下降。那学姐就以40岁的老王,年交5万,交3年为条件,对乐满满增额终身寿险的收益进行测算,并整理成图:

从图中我们不难发现,老王40岁时投保乐满满增额终身寿险,在他46岁那年就可以回本了,仅仅只需要6年的时间,这回本速度也是杠杠的。

对比于市面上回本时间需要十几二十年的同类型产品来说,乐满满增额终身寿险的确会更胜一筹。

而且,一直到老王80岁时,现金价值已经增长到了570750元,比起本金翻了3.8倍,这收益还算可以的了,也直接说明了乐满满增额终身寿险的收益不会出现下降的情况。

乐满满增额终身寿险的分析就先到这里啦,还有一些其它方面的内容,学姐整理在这篇文章中了,想继续探究的小伙伴可戳:

好生活乐满满增额终身寿险拥有高收益?weixin.qq.275.com总体而言,乐满满增额终身寿险表现出色,不仅职业类别涉及到的人群广、加保和减保权益贴心,在收益方面也十分不错,值得大家入手。

至于能不能给孩子投保,只要在规定的投保年龄范围内,以及保障内容适合孩子的话,是可以考虑为孩子购买的,不过购买前,可得把条款看清楚啦。

往期推荐

往期推荐