银保监会于10月份发布了关于互联网保险产品的新规,受此影响,大部分产品都将在2021年12月31日前陆续下架,并且以后上线的增额终身寿险的理财效果将大大减弱。

比如属于增额终身寿险的信泰如意尊(3.0版)终身寿险,就要在12月28日停售了。

那么,这款产品的保障如何?值不值得在停售前赶紧入手一份呢?学姐今天就来说道说道。

开始之前,大家可以先看看如意尊(3.0版)终身寿险在市场上的竞争力如何:

超全!国内热门寿险对比表weixin.qq.275.com

超全!国内热门寿险对比表weixin.qq.275.com本文重点:

信泰如意尊(3.0版)终身寿险有哪些优点和缺点?

信泰如意尊(3.0版)终身寿险的收益是真的吗?

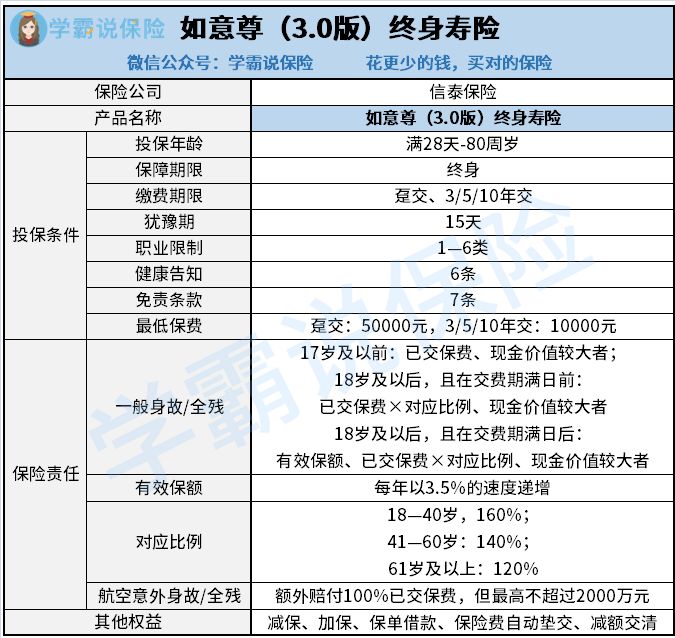

学姐直接进入正题,给大家奉上信泰如意尊(3.0版)终身寿险的保障图:

信泰如意尊(3.0版)终身寿险

信泰如意尊(3.0版)终身寿险

由图可知,信泰如意尊(3.0版)终身寿险的保险责任主要是身故、全残保障,并且保额每年以3.5%的速度递增,是一款增额终身寿险。另外,这款产品还有很丰富的现金价值权益,如减保、加保、保单贷款等。

那么,信泰如意尊(3.0版)终身寿险具体有哪些优点和缺点呢?

优点:1、一般身故、全残保障赔付比例合理

信泰如意尊(3.0版)终身寿险的一般身故、全残保险金是分不同年龄段进行赔付的。

例如年满18岁,且在缴费期满后出险,保险公司赔付一定比例的已交保费、现金价值、有效保额的较大者。

具体是:18—40岁出险,已交保费的赔付比例为160%;41—60岁,则为140%;到了61岁及以上,变成了120%。

从赔付比例的变化,可以看出信泰如意尊(3.0版)终身寿险考虑到了我们在不同年龄段承担着不同的家庭责任。

举个例子,老王30多岁时,背负着赡养父母和抚养年幼孩子的责任,还是事业上升的关键时期,正是需要加强保障的时候,所以160%已交保费是比较合理的。到了60岁,老王退休了,有一定的积蓄,而且不是家庭的主要经济支柱了,120%已交保费也可以较好地保障家人了。

2、航空意外保障实用

信泰如意尊(3.0版)终身寿险除了提供一般的身故、全残保障之外,还对航空意外造成的身故、全残增强了保障。

若被保人在以乘客身份乘坐民航班机期间遭到意外伤害事故,并且自该事故发生之日起180天内,不幸身故或全残,保险公司除了赔付一般身故或全残保险金之外,还额外赔付一笔金额为已交保费的保险金。

所以,信泰如意尊(3.0版)终身寿险这项保障对于经常坐飞机的人还是非常实用的。

如果注重这方面的保障,还可以看看守护神2.0增额终身寿险,能赔付有效保额,保障力度更强:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!weixin.qq.275.com1、免责条款多

免责条款是指保险公司不予以赔付的情况,所以免责条款越少,保障范围就越广。

然而,信泰如意尊(3.0版)终身寿险的免责条款有7条,市场上可是有不少寿险产品只有3、4条的。

不过学姐注意到,在7条免责条款中,战争、军事冲突、核爆炸等情况是我们在日常生活中很少见的,所以其实对大部分人影响不大。

如果还是对免责条款一知半解,不妨看看这篇科普:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com说了这么多,相信大家最关心的还是信泰如意尊(3.0版)终身寿险的收益。

学姐这就以30岁老王,年交保费10万元,交3年为例来演示一下:

信泰如意尊(3.0版)终身寿险的收益

信泰如意尊(3.0版)终身寿险的收益

如图所示,信泰如意尊(3.0版)终身寿险的回本速度挺快的。

当老王36岁时,现金价值就已经超过了累计已交保费的30万。

而且,别看前两年的现金价值较低,在缴费期结束后,现金价值就开始大幅增长。

到了60岁,现金价值高达80万,比总保费多了50多万!

如果在这时有急事需要用钱,比如要操办孩子的婚礼,老王也不一定要退保,借助信泰如意尊(3.0版)终身寿险的减保、保单贷款等功能,一样可以取出现金价值。

这样做的好处是,既能应急,又能持续享受寿险的保障。

要是一直不取出现金价值,老王等到80岁退保,就能领取到160万,翻了5倍多!

综合来看,信泰如意尊(3.0版)终身寿险的收益算很高了。

总的来看,信泰如意尊(3.0版)终身寿险不管是从保障内容,还是收益上看,都极具市场竞争力。

如果有的小伙伴更追求收益,想多对比其他高收益增额终身寿险,也可以看看学姐整理的榜单。

要注意的是,这些产品都会在12月31日前下架,感兴趣的话得抓紧时间入手了:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

往期推荐

往期推荐