据银保监会10月22日下达的《通知》,目前在售的所有互联网保险产品,将会在未来两个月内陆续面临下架!

很多父母想赶在最后关头,给孩子买上一份重疾险。

但也有很多粗心的父母,他们不打算买,或者觉得没必要为孩子买高保额的重疾险。

他们觉得孩子年龄还小,什么事都有他们做爸妈的顶着,而且还有少儿医保兜底,保额买太高就是浪费钱。

学姐只能说他们低估了事情的严重性。看来,今天有必要给这些年轻的爸妈上一课!

开始之前,建议不打算买保险的父母,点开下文了解一下给孩子买保险的重要性。

孩子有没有必要买保险?一篇文章解决你的所有疑惑!weixin.qq.275.com

孩子有没有必要买保险?一篇文章解决你的所有疑惑!weixin.qq.275.com

本文重点:

1、少儿重疾险有没有必要买?

2、买低保额的可以吗?

3、购买少儿重疾险时要注意什么?

一、少儿重疾险有没有必要买?

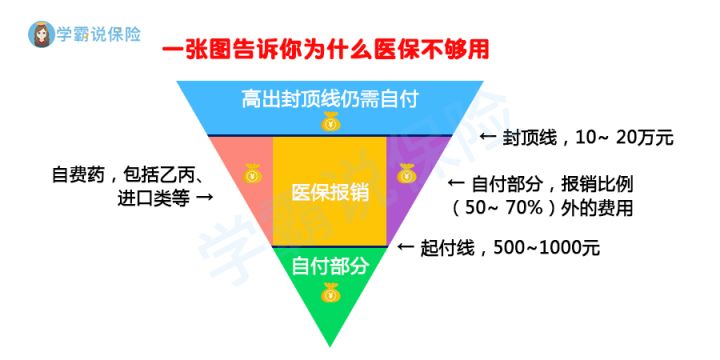

相信很多爸妈都知道给孩子买少儿医保的重要性。但学姐告诉你们,单靠少儿医保,是不足以应对孩子生病的费用。至于原因,学姐上一张图片,大家就大概明白了。

可以看出,少儿医保可以报销的部分只有中间一块。起付线以下、封顶线以上、社保用药名单之外的都不能报销。哪怕一单报销了50%~70%,但仍有相当一部分要父母自费。而且,低于起付线的小病门诊费,累计起来也不是一笔小数目。

这时候,就需要商业保险对医保进行补充了。少儿重疾险不仅可以报销医保之外的费用,而且随着产品迭代发展,连感冒发烧之类的小病都给予了一定的保障。

宝妈们注意了,像这款[大黄蜂5号]少儿重疾险,就对30种中症和43种轻症提供多次赔付,为孩子操碎心的您们,终于可以歇一口气了!

「即将停售」大黄蜂5号少儿重疾险,真的适合给孩子买吗?weixin.qq.275.com二、少儿重疾险买低保额可以吗?

这时,有父母就会说:“那我给孩子买一份重疾险吧,但毕竟是孩子,买一份保额低的就行了。”对此,学姐想说,保额低的重疾险,真的够用吗?

1、少儿高发疾病风险及费用

重疾险是弥补生病带来的经济损失。部分父母觉得孩子不是收入来源,不会造成经济损失。但各位别忘了,孩子是爸妈的“心头肉”。他有个小感冒都需要担心几天,更别提患上大病时,父母不得不请假、甚至辞去工作照顾孩子。这时,还说不会影响家庭收入吗?

其次,父母低估了少儿重疾的风险。要知道小孩子免疫力低下,非常容易生病,更是某些重疾的高发群体,例如川崎病、恶性淋巴瘤。而

这些疾病治疗费用是非常昂贵的,可以看学姐整理的图片:

咱们可以发现,比如说常见的川崎病治疗费用,平均都需要2万块。更别提,像严重一点的少儿白血病治疗费用,可以高达60万。

先不说因为照顾孩子导致父母无法工作,从而造成的家庭收入减少。单单少儿重疾的费用就足以给一个家庭增添不少压力。如果保额太低的话,就可能无法解决疾病带来的困扰。

2、年纪越大,越难买到高保额

少儿重疾险的费用相对成人重疾险,是便宜很多的。50万保额的少儿重疾险,每个月保费只要几百到一千就够了。而且小孩子买重疾险的限制远低于成年人,特别是年纪越小,越容易买到高保额的重疾险。

二、购买少儿重疾险时要注意什么?

相信各位父母已经明白到,高保额的少儿重疾险十分重要。接下来,学姐就告诉大家购买少儿重疾险时,要注意的地方。

1、优选终身多次赔付重疾险

上文也提高,成人重疾险要比少儿重疾险贵很多。如果等到孩子成年后再买,就要额外付出更多的钱。根据学姐多年从业经验,一个三十岁成年人一年的重疾险保费,就将近是小孩子一年重疾险保费的10倍。

其次,小孩子一生的时间还很长,疾病多次赔付的几率也高。选择终身多次赔付的重疾险不但保障性更强,也更符合经济效益。

2、保额至少50万

上文提到了少儿疾病治疗费用是很高的。有些疾病的治疗费用,在一线城市可以高达四五十万。再加上照顾孩子期间的家庭支出,最少需要50万的少儿重疾险,才能避免家庭陷入灾难的旋涡中。当然,学姐建议结合家庭收入状况考虑,尽量把保额做得更高。

3、少儿高发疾病要覆盖全面,特定疾病也不可少

一款优质的少儿重疾险不仅要包含银保监会规定的25种重疾,还应该尽可能涵盖更多的重大疾病。除此之外,也应包含高发群体为少儿的一些特定疾病,比如淋巴瘤、少儿白血病之类的。

给孩子配置高保额重疾险的必要性,相信大家现在都已经知道。一款合适的少儿重疾险,不仅可以帮助孩子防范重症风险,还可以减少孩子患病给家庭带来的冲击。

最后,学姐建议大家看看下面的文章,了解一下给不同年龄段孩子买保险的区别。

儿童保险,不同年龄段投保的区别weixin.qq.275.com

往期推荐

往期推荐